TỔNG QUAN VỀ THỊ TRƯỜNG CAO SU THẾ GIỚI TUẦN QUA

Giá CSTN trên các sàn giao dịch kỳ hạn và thị trường giao ngay tuần qua có diễn biến không tương đồng nhau. Một số nguyên nhân được các nhà phân tích chỉ ra, cụ thể như sau:

- Sản lượng bắt đầu xu hướng giảm do tác động của những đợt mưa bất thường cuối năm tại khu vực Đông Nam Á và mùa ngưng cạo hàng năm đang tới gần.

- Thông tin Fitch Ratings, một trong ba tổ chức đánh giá xếp hạng lớn trên thế giới, đã hạ xếp hạng của bốn công ty quản lý tài sản nhà nước Trung Quốc vào thứ Năm tuần trước đã gây tác động mạnh đến thị trường chứng khoán và hàng hoá Trung Quốc khiến cho các nhà đầu tư trên Sàn giao dịch tương lai Thượng Hải bán tháo với nhiều loại hàng hoá trong đó có CSTN dẫn đến giá giảm mạnh. Tuy nhiên giá đã phục hồi trở lại vào những phiên cuối tuần do kỳ vọng số liệu xuất khẩu tháng 12/2023 của Trung Quốc tích cực.

- USD tuần này tăng nhẹ trong khi Yên suy yếu cũng tác động tới thị trường hàng hoá.

1. Giá giao dịch cao su kỳ hạn (Future)

Giá RSS3 trên các sàn giao dịch có diễn biến không tương đồng nhau. Giá trên sàn SGX tăng giá ở hai phiên đầu tuần sau đó giảm giá ở phiên giữa tuần trước khi quay đầu tăng giá ở hai phiên cuối tuần; trong khi giá trên sàn JPX giảm giá từ đầu đến giữa tuần trước khi quay đầu tăng giá trở lại ở hai phiên cuối tuần; giá trên sàn Shanghai giảm giá từ đầu đến giữa tuần trước khi quay đầu tăng giá trở lại ở hai phiên cuối tuần. So với giá bình quân tuần trước, giá RSS3 trên các sàn tuần này đều giảm, cụ thể: giá trên trên sàn SGX giảm -0,65%, trên sàn JPX giảm -0,33%, trên sàn Shanghai giảm mạnh nhất với mức giảm -3,64%.

Giá TSR20 trên SGX và giá tham chiếu SMR10/20 trên MRB có diễn biến không tương đồng nhau. Giá TSR20 tăng giá từ đầu đến cuối tuần; giá SMR10/20 giảm giá từ đầu đến giữa tuần sau đó quay đầu tăng giá ở hai phiên cuối tuần. So với tuần trước, giá bình quân của TSR20 và giá SMR10/20 tuần này có đều giảm, cụ thể: giá TSR20 giảm -2,1%, giá tham chiếu SMR10/20 giảm -2,25%/-2,26%.

Đối với giá tham chiếu CV, L và Latex trên MRB có diễn biến tăng giá trong suốt cả tuần. So với tuần trước, giá các sản phẩm CV, L và Latex đều tăng, cụ thể: giá CV tăng +1,65%; giá L tăng +1,68%; Latex tăng +1,56%.

Diễn biến giá trung bình trên các sàn giao dịch tương lai tuần qua sau:

| Chủng loại | Giá tuần 01/1 đến 5/1/2024 (USD/tấn) | Giá tuần 8/1 đến 12/1/2024 (USD/tấn) | Thay đổi | |

| USD | % | |||

| RSS3 SGX | 1.735,00 | 1.723,60 | -11,4 | - 0,65 |

| TSR20 SGX | 1.538,00 | 1.505,60 | -32,40 | - 2,10 |

| SMR CV | 2.054,50 | 2.088,50 | 34,00 | + 1,65 |

| SMR L | 2.032,50 | 2.066,70 | 34,20 | + 1,68 |

| SMR10 | 1.567,00 | 1.531,70 | -35,30 | - 2,25 |

| SMR20 | 1.556,00 | 1.520,80 | -35,20 | - 2,26 |

| Latex | 1.182,42 | 1.202,97 | 18,55 | + 1,56 |

| RSS3 JPX | 1.759,37 | 1.753,40 | -5,97 | - 0,33 |

| RSS3 Shanghai | 1.979,06 | 1.906,95 | -72,11 | - 3,64 |

2. Giá cao su thị trường giao ngay (Physical):

Giá RSS3 trên thị trường giao ngay giảm giá từ đầu tuần đến gần cuối tuần và tăng giá mạnh ở phiên cuối tuần. So với tuần trước, giá bình quân RSS3 giao ngay tuần này giảm -16.67 USD/tấn tương đương giảm -0.91%.

Giá V20 trên các thị trường giao ngay có diễn biến khác nhau. Giá STR20 giữ giá ở hai phiên đầu tuần sau đó giảm giá ở phiên giữa tuần và tăng giá trở lại ở phiên cuối tuần; trong khi giá SMR 20 giảm giá từ đầu tuần đến giữa tuần sau đó quay đầu tăng giá ở phiên cuối tuần. So với tuần trước, giá V20 trên thị trường giao ngay tuần này có mức tăng/giảm khác nhau, cụ thể: giá STR 20 giảm -2,28%, giá SMR20 giảm -2,31%.

Giá Latex giữ giá ở hai phiên đầu tuần sau đó tăng giá đến hết tuần. So với giá bình quân tuần trước, giá bình quân Latex tuần này giảm nhẹ, với mức giảm 3,33 USD/tấn tương đương giảm -0,26%.

Diễn biến giá trung bình các sản phẩm cao su trên thị trường giao ngay tuần qua:

| Chủng loại | Tuần 1/1 đến 5/1 | Tuần 8/1 đến 12/1 | Thay đổi | % |

| RSS3 | 1.837 | 1.820 | -16,67 | -0,91 |

| STR20 | 1.607 | 1.570 | -36,67 | -2,28 |

| SMR20 | 1.553 | 1.518 | -35,83 | -2,31 |

| SIR20 | 1.450 | 1.482 | 32,00 | 2,21 |

| USS | 54,97 | 54,97 | 0,00 | 0,01 |

| THAI LATEX 60% | 1.273 | 1.270 | -3,33 | -0,26 |

DIỄN BIẾN CỤ THỂ TRÊN CÁC SÀN GIAO DỊCH FUTURE TUẦN QUA

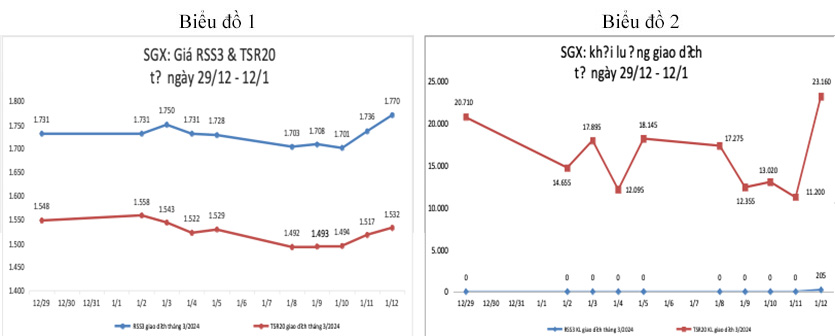

1. Tại Sàn SGX - Singapore (giao dịch kỳ hạn tháng 3/2024)

Giá RSS3 có các phiên tăng và giảm giá trong tuần. Phiên đầu tuần giá ở mức 1.703 USD/tấn, sau đó phiên điều chỉnh tăng giá lên mức 1.708 USD/tấn, tiếp đó có phiên điều chỉnh giảm giá xuống mức 1.701 USD/tấn, tiếp đó có phiên điều chỉnh tăng đến cuối tuần giá lên mức cao nhất tuần là 1.770 USD/tấn.

Giá TSR 20 tăng giá trong cả tuần, đầu tuần giá ở mức 1.558 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp giá lên mức 1.552 USD/tấn.

Khối lượng giao dịch chủ yếu vẫn là TSR 20, bật tăng mạnh ở phiên cuối tuần, các phiên còn lại đều giảm. Lượng giao dịch RSS3 vẫn duy trì ở mức thấp.

Nguồn: SGX

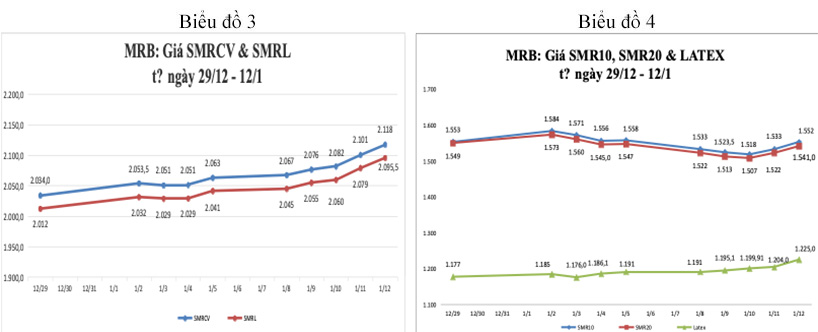

2. Giá tham chiếu trên MRB – Malaysia

Giá SMR CV và SMR L tăng giá trong cả tuần. Đầu tuần giá ở mức 2.067/2.045 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp đến cuối tuần lên mức cao nhất tuần là 2.118/2.095,5 USD/tấn. (Chi tiết tại Biểu đồ 3).

Giá SMR 10/20 có các phiên tăng và giảm giá trong tuần. Đầu tuần giá ở mức 1.533/1.522 USD/tấn, sau đó có các phiên điều chỉnh giảm liên tiếp giá xuống mức 1.518/1.507 USD/tấn, kế tiếp có phiên điều chỉnh tăng đến cuối tuần lên mức 1.552/1.541 USD/tấn.

Giá cao su Latex tăng giá trong cả tuần. Đầu tuần giá ở mức 1.191 USD/tấn, sau đó có phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần lên mức cao nhất tuần là 1.225 USD/tấn. (Chi tiết tại Biểu đồ 4)

Nguồn: MRB

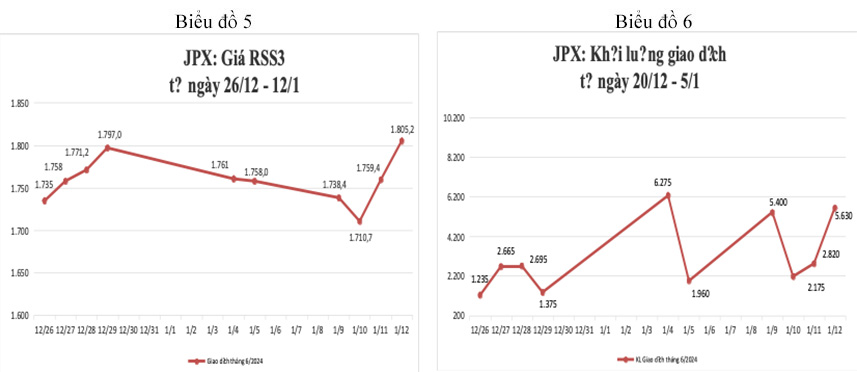

3. Tại Sàn Tocom/Osaka - Nhật Bản (giao dịch kỳ hạn tháng 5/2024)

Giá cao su RSS3 có các phiên tăng và giảm giá trong tuần. Đầu tuần giá ở mức 1.738,4 USD/tấn, tiếp đó có phiên điều chỉnh giảm giá xuống mức thấp nhất tuần là 1.710,7 USD/tấn, kế đó có phiên tăng giá và đến phiên cuối tuần giá điều tăng lên mức 1.805,2 SD/tấn.

Khối lượng giao dịch tăng ở phiên thứ hai và phiên cuối tuần, giảm ở các phiên còn lại.

Nguồn: JPX

Nguồn: JPX

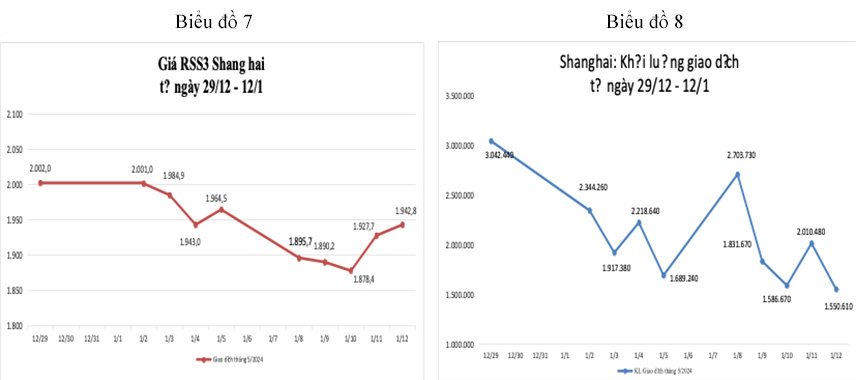

4. Tại Sàn Thượng Hải – Trung Quốc (giao dịch kỳ hạn tháng 5/2024)

Giá cao su RSS3 có diễn biến tăng giá trong tuần. Đầu tuần giá ở mức là 1.907,3 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần giá tăng lên mức cao nhất tuần là 1.950,7 USD/tấn.

Khối lượng giao dịch tăng ở phiên giữa tuần, các phiên còn lại đều giảm.

Nguồn: Shanghai

Nguồn: Shanghai

DIỄN BIẾN GIÁ CAO SU TRÊN THỊ TRƯỜNG GIAO NGAY CHÂU Á

Diễn biến giá cao su trong hai tuần gần nhất, cụ thể như sau:

NHẬN ĐỊNH XU HƯỚNG THỊ TRƯỜNG CAO SU TRONG NGẮN HẠN

Giá CSTN đã hồi phục sau thông tin bất lợi từ tổ chức xếp hạng Fitch Ratings khi hạ xếp hạng của bốn công ty quản lý tài sản nhà nước Trung Quốc vào tuần trước. Thông tin bất lợi này đã làm cho các nhà đầu tư trên thị trường chứng khoán và thị trường hàng hóa Trung Quốc bán tháo tài sản.

Tuy nhiên, theo các nhà phân tích dự đoán, xuất khẩu của Trung Quốc tăng trung bình hàng năm 1,7% trong tháng 12, sau khi tăng 0,5% trong tháng 11.

Trong thời gian tới, giá CSTN sẽ vẫn chịu tác động từ các yếu tố tích cực và tiêu cực, cụ thể:

1. Cung cầu cao su thiên nhiên toàn cầu

Sản lượng bắt đầu xu hướng giảm do tác động của những đợt mưa bất thường cuối năm tại khu vực Đông Nam Á thêm vào đó mùa ngưng cạo đang tới gần.

Đối với nguồn cung: Sản lượng cao su của Thái Lan dự kiến giảm 1,7% trong năm 2023 xuống mức 4,71 triệu tấn, so với mức 4,79 triệu tấn năm 2022. Trong năm 2023 tổng lượng xuất khẩu cao su tự nhiên của Bờ Biển Ngà là 1,63 triệu tấn, tăng 19,2 % so với 1,37 triệu tấn của năm 2022

Đối với tồn kho: Tính đến ngày 7 tháng 1 năm 2024, tổng tồn kho cao su thiên nhiên của Trung Quốc là 1,555 triệu tấn, giảm 4.000 tấn hay 0,26% so với kỳ trước

Trong khi đó, tổng xuất khẩu cao su tự nhiên và cao su hỗn hợp của Indonesia trong 11 tháng đầu năm 2023 là 1,629 triệu tấn, giảm 15% so với cùng kỳ năm ngoái; tổng xuất khẩu sang Trung Quốc là 215.000 tấn, tăng 37% so với cùng kỳ năm ngoái.

Trong khi đó, Bờ Biển Ngà vừa ban hành lệnh cấm xuất khẩu mủ nguyên liệu kể từ tháng 01/2024. Khoảng 50% tổng số lượng mủ chén nhập khẩu vào Malaysia có nguồn gốc từ Ngà Bờ biển. Do đó, lệnh cấm của Bờ Biển Ngà sẽ làm cho các nhà máy sản xuất V10 ở Malaysia thiếu nguyên liệu trầm trọng trong thời gian tới.

2. Yếu tố Giá dầu

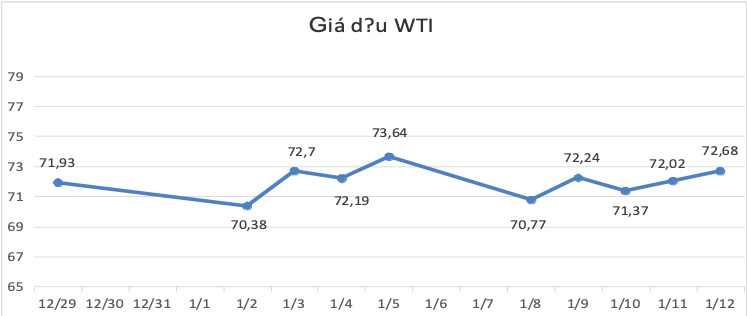

Trên thị trường năng lượng, Giá dầu thô Brent giao sau tại London tăng 0,88 USD/thùng, tương đương tăng 1,1%, chốt ở mức 78,29 USD/thùng. Giá dầu WTI giao sau tại New York tăng 0,66 USD/thùng, tương đương tăng 0,9%, chốt ở 72,68 USD/thùng.

Trong phiên, có lúc giá dầu Brent tăng hơn 3 USD/thùng, vượt qua mốc 80 USD/thùng, cao nhất từ đầu năm. Giá dầu WTI cũng có lúc vượt 75 USD/thùng, cao nhất từ đầu năm.

Dầu tăng giá sau khi Mỹ và Anh tiến hành các cuộc không kích trên biển nhằm vào các mục tiêu Houthi ở Yemen. Các cuộc tấn công này là sự đáp trả đối với việc Houthi - lực lượng có sự hậu thuẫn của Iran - trong những tháng gần đây liên tục tấn công tàu chở hàng đi qua Biển Đỏ.

Trong tuần này, giá dầu tiếp tục đương đầu với áp lực giảm giá từ mối lo thừa cung, thiếu cầu. Thống kê của Mỹ cho thấy lượng dầu tồn kho của nước này tăng mạnh - một dấu hiệu của sự dư thừa nguồn cung. Saudi Arabia bất ngờ cắt giảm giá bán dầu cho khách châu Á - động thái được cho là tín hiệu của sự suy giảm nhu cầu. Cả tuần, giá dầu Brent giảm 0,5% và giá dầu WTI giảm 1,1%.

Các hãng vận tải đã chuyển hướng hành trình của tàu bè đi qua Biển Đỏ, nên nguồn cung dầu về cơ bản chưa bị ảnh hưởng. Nhưng chi phí vận chuyển sẽ tăng lên. Biển đỏ nối với kênh đào Suez, một tuyến vận tải biển huyết mạch chiếm khoảng 12% thương mại toàn cầu.

3. Tình hình kinh tế Mỹ và chính sách của FED

Thị trường chứng khoán Mỹ kết thúc phiên giao dịch ngày thứ Sáu (12/1) trong trạng thái không đồng nhất của các chỉ số. Lúc đóng cửa, chỉ số Dow Jones giảm 118,04 điểm, tương đương giảm 0,31%, còn 37.592,98 điểm. Chỉ số S&P 500 tăng 0,08%, đạt 4.783,83 điểm. Chỉ số Nasdaq tăng 0,02%, chốt ở 14.972,76 điểm.

Báo cáo lạm phát mới nhất mang lại cho nhà đầu tư vài tia hy vọng mới về giảm lãi suất. Bộ Lao động Mỹ cho biết chỉ số giá nhà sản xuất (PPI) bất ngờ giảm 0,1% trong tháng 12. Số liệu này được đưa ra sau một báo cáo lạm phát khác công bố hôm thứ Năm cho thấy chỉ số giá tiêu dùng (CPI) nóng hơn dự báo, với mức tăng 0,3% trong tháng 12 và tăng 3,4% so với cùng kỳ năm trước.

Theo dữ liệu từ công cụ FedWatch Tool của sàn giao dịch CME, đặt cược vào khả năng FED sẽ giảm lãi suất ít nhất 0,25% trong tháng 3 đã tăng mạnh sau khi báo cáo PPI Mỹ được công bố lên mức 79,5%, từ mức dưới 70% của phiên trước.

Ngoài ra, triển vọng hạ lãi suất được cải thiện cũng khiến lợi suất trái phiếu kho bạc Mỹ giảm, dù nhiều quan chức Fed gần đây đã có những phát biểu nhằm đẩy lùi kỳ vọng của thị trường về việc nới lỏng chính sách tiền tệ.

4. Đồng Đô la Mỹ và Yên Nhật

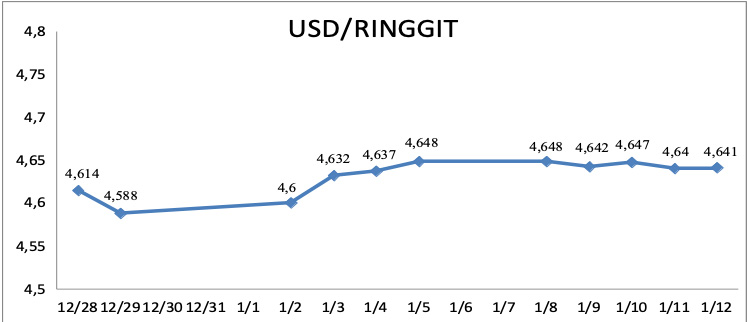

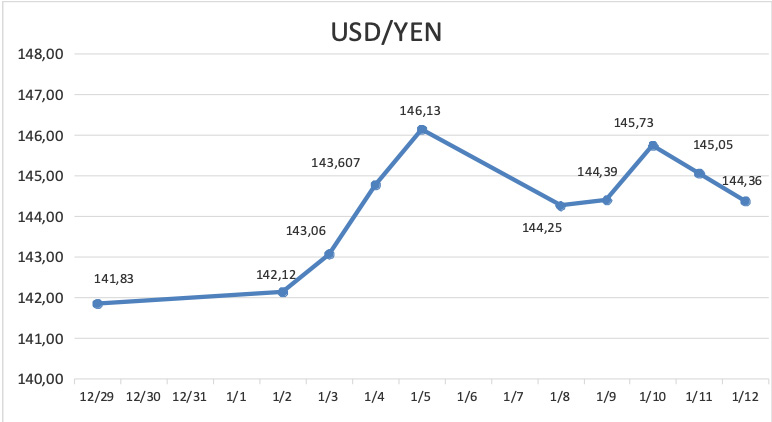

Chỉ số Dollar Index đo sức mạnh đồng USD so với một rổ gồm 6 đồng tiền chủ chốt khác chốt phiên thứ Sáu tăng nhẹ ở mức 102,43. Trong khi Đồng Yên suy yếu và được giao dịch ở mức 145,26 /USD.

Đồng yên Nhật đang có xu hướng suy yếu so với đồng đô la. Hợp đồng tương lai được giao dịch trên Sàn giao dịch JPX Osaka thường thu được lợi nhuận từ sự suy yếu của đồng Yên Nhật Bản.

5. Tình hình kinh tế Trung Quốc

Số liệu do Tổng cục Hải quan Trung Quốc công bố ngày 12/1 cho thấy xuất khẩu năm 2023 của nước này chỉ đạt 3.380 tỷ USD, giảm 4,6% so với năm trước đó. Đây là lần giảm đầu tiên kể từ năm 2016.

Tương tự, nhập khẩu năm 2023 cũng giảm 5,5% so với cùng kỳ, xuống còn 2.560 tỷ USD.

Bên cạnh đó, chỉ số giá tiêu dùng (CPI) của Trung Quốc cũng giảm tháng thứ 3 liên tiếp, tính đến hết tháng 12. Chỉ số giá sản xuất đã giảm hơn một năm qua, theo số liệu của Cục Thống kê Trung Quốc. Việc này cho thấy sức ép giảm phát tại nền kinh tế lớn nhất châu Á vẫn dai dẳng. Tính chung cả năm 2023, CPI của Trung Quốc chỉ tăng 0,2% - thấp nhất kể từ năm 2009. Chỉ số giá sản xuất giảm 3% - nhiều nhất kể từ năm 2015.

Giới chức Trung Quốc được kỳ vọng tung thêm nhiều chính sách hỗ trợ trong ngắn hạn để kéo nhu cầu lên cao. "Tiêu dùng có thể sẽ tăng cao cận Tết Nguyên đán. Nhưng họ vẫn cần nhiều chính sách kích thích hơn để các hộ gia đình tăng chi và giảm sức ép giảm phát", các nhà phân tích tại UBS nhận định.

Dù vậy, vẫn còn một vài thông tin tích cực. Trong tháng 12, xuất khẩu của Trung Quốc tăng 2,3% so với cùng kỳ năm trước đó. Đây là tháng tăng thứ 2 liên tiếp, cho thấy sự cải thiện về nhu cầu của thế giới với hàng Trung Quốc. Trước tháng 11, xuất khẩu của nước này giảm 6 tháng liên tiếp.

Nhập khẩu của Trung Quốc cũng tăng trong tháng 12/2023 so với cùng kỳ năm ngoái, trái ngược với diễn biến tháng 11. Nước tiêu thụ năng lượng lớn nhất thế giới đã mua kỷ lục dầu thô và than đá năm ngoái, khi nhu cầu hồi phục sau đại dịch. Nhập khẩu quặng sắt cũng lập đỉnh mới năm 2023.

Tóm lại, trong ngắn hạn, giá CSTN có thể sẽ tiếp tục được hỗ trợ bởi thông tin kinh tế khả quan từ Mỹ ; Số liệu tồn kho CSTN tại Thanh Đảo vẫn đang liên tục giảm trong nhiều tuần, cùng với việc nguồn cung CSTN đang dần thu hẹp do sắp tới mùa ngưng cạo hàng năm.

CÁC THÔNG TIN LIÊN QUAN

1. Thông tin từ thị trường Trung Quốc và các khu vực khác

- Số liệu do Tổng cục Hải quan Trung Quốc công bố ngày 12/1 cho thấy nhập khẩu cao su tự nhiên và tổng hợp (bao gồm cả mủ latex) của Trung Quốc trong tháng 12 là 723.000 tấn. Nhập khẩu cao su tự nhiên và tổng hợp (bao gồm cả mủ latex) của Trung Quốc vào năm 2023 sẽ đạt tổng cộng 7,952 triệu tấn, tăng 8,0% so với 7,360 triệu tấn vào năm 2022.

- Theo hiệp hội các nhà sản xuất ô tô Trung Quốc trong năm 2023, lượng sản xuất và bán ô tô của Trung Quốc lần đầu tiên đạt mức 30 triệu xe, trong đó xuất khẩu đạt 4,91 triệu xe.

- Trong năm 2023 tổng lượng xuất khẩu cao su tự nhiên của Bờ Biển Ngà là 1,63 triệu tấn, tăng 19,2 % so với 1,37 triệu tấn của năm 2022.

- Tính đến ngày 7 tháng 1 năm 2024, tổng tồn kho cao su thiên nhiên của Trung Quốc là 1,555 triệu tấn, giảm 4.000 tấn hay 0,26% so với kỳ trước.

2. Giá dầu thô

- Giá xăng dầu ghi nhận tuần giảm đầu tiên trong năm bất chấp một loạt yếu tố đẩy giá dầu tăng tốc. Tính cả tuần, dầu Brent giảm 0,5% và dầu WTI giảm 1,1%.

- Giá dầu thô Brent kỳ hạn tăng lên mức 78,29 USD/thùng, trong khi đó giá dầu WTI của Mỹ cũng tăng lên mức 72,68 USD/thùng.

Biểu đồ 9

Nguồn: Bloomberg

3. Giá Ngoại tệ

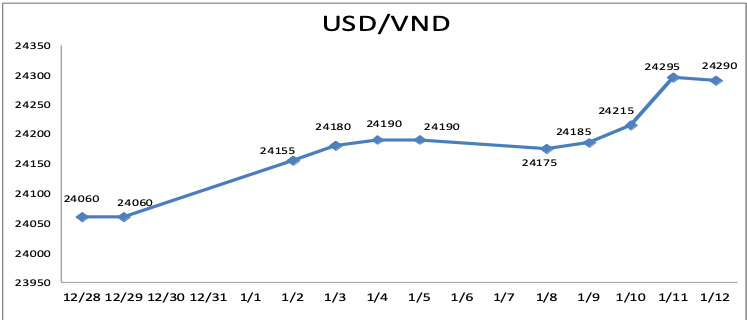

- Tỷ giá ngày 12/1/2024 giảm xuống mức 24.290 đồng/USD.

Nguồn: Ngân hàng CPTM ngoại thương (VCB)

Nguồn : Ngân hàng BNM Malaysia

Nguồn : exchangerates.org.uk

Nguồn : exchangerates.org.uk

Ghi chú

- Thông tin cập nhật từ các sàn giao dịch future.

- Báo cáo định kỳ của Hiệp hội các quốc gia sản xuất cao su (ARNPC)

- Bản tin định kỳ của Hiệp Hội cao su Việt Nam.

- Các thông tin hoạt động sản xuất kinh doanh, thu mua cung cấp từ các đơn vị thành viên của Tập Đoàn.

- ...

2. Bản tin chỉ cung cấp cho lãnh đạo Tập Đoàn và các đơn vị Cty thành viên để theo dõi xu hướng của thị trường và chỉ được lưu hành nội bộ.