TỔNG QUAN VỀ THỊ TRƯỜNG CAO SU THẾ GIỚI TUẦN QUA

Giá CSTN trên các sàn giao dịch kỳ hạn và thị trường giao ngay tuần qua có diễn biến không tương đồng nhau. Một số nguyên nhân được các nhà phân tích chỉ ra, cụ thể như sau:

- Nguồn cung nguyên liệu giảm mạnh tại khu vực Đông Nam Á khi cây cao su bước vào mùa ngưng cạo, các nhà sản xuất lo ngại về nguồn cung trở nên khan hiếm trong tháng 3 năm 2024.

- Trong khi đó, việc cấm xuất khẩu mủ nguyên liệu kể từ tháng 01/2024 của Bờ Biển Ngà càng làm ảnh hưởng mạnh tới nguồn cung. Phần lớn các nhà đầu tư dự đoán khả năng nguồn cung bị thắt chặt sẽ trở nên tồi tệ hơn trong những tháng tới, và khả năng tình trạng này sẽ tiếp tục trong một thời gian dài.

- Giá dầu tăng mạnh trong tuần cũng tác động tích cực tới CSTN

- Thông tin Trung Quốc bất ngờ tuyên bố giảm tỷ lệ dự trữ bắt buộc với Ngân hàng thương mại cũng mang lại hỗ trợ tích cực cho thị trường.

1. Giá giao dịch cao su kỳ hạn (Future)

Giá RSS3 trên các sàn giao dịch có diễn biến tương đồng nhau khi tăng giá từ phiên đầu tuần đến phiên gần cuối tuần trước khi giảm giá ở phiên cuối tuần. So với giá bình quân tuần trước, giá RSS3 trên các sàn tuần này có mức tăng/giảm khác nhau, cụ thể: giá trên trên sàn SGX tăng +5,67%, trên sàn JPX tăng +3,62%, trên sàn Shanghai giảm -0,87%.

Giá TSR20 trên SGX và giá tham chiếu SMR10/20 trên MRB có diễn biến không tương đồng nhau. Giá SMR10/20 có diễn biến răng cưa trong tuần; giá TSR20 tăng giá từ đầu tuần đến phiên gần cuối tuần sau đó quay đầu giảm giá ở phiên cuối tuần. So với tuần trước, giá bình quân của TSR20 và giá SMR10/20 tuần này có đều giảm, cụ thể: giá TSR20 giảm -0,14%, giá tham chiếu SMR10/20 giảm -0,71%/-0,71%.

Đối với giá tham chiếu CV, L và Latex trên MRB có diễn biến tăng giá trong suốt cả tuần. So với tuần trước, giá các sản phẩm CV, L và Latex đều tăng, cụ thể: giá CV tăng +3,59%; giá L tăng +3,64%; Latex tăng +4,0%.

Diễn biến giá trung bình trên các sàn giao dịch tương lai tuần qua sau:

| Chủng loại | Giá tuần 15/1 đến 19/1/2024 (USD/tấn) | Giá tuần 22/1 đến 26/1/2024 (USD/tấn) | Thay đổi | |

| USD | % | |||

| RSS3 SGX | 1.771,80 | 1.872,40 | 100,06 | + 5,67 |

| TSR20 SGX | 1.539,60 | 1.537,40 | -2,20 | - 0,14 |

| SMR CV | 2.156,40 | 2.233,88 | 77,48 | + 3,59 |

| SMR L | 2.134,70 | 2.212,50 | 77,80 | + 3,64 |

| SMR10 | 1.564,00 | 1.552,88 | -11,12 | - 0,71 |

| SMR20 | 1.553,20 | 1.542,13 | -11,07 | - 0,71 |

| Latex | 1.244,24 | 1.294,09 | 49,85 | + 4,00 |

| RSS3 JPX | 1.822,93 | 1.889,00 | 66,07 | + 3,62 |

| RSS3 Shanghai | 1.934,90 | 1.918,06 | -16,84 | - 0,87 |

2. Giá cao su thị trường giao ngay (Physical):

Giá RSS3 trên thị trường giao ngay giữ ổn định trong cả tuần. So với tuần trước, giá bình quân RSS3 giao ngay tuần này tăng +52,5 USD/tấn tương đương tăng +2.89%.

Giá V20 trên các thị trường giao ngay có diễn biến khác nhau. Giá STR20 giữ giá giao dịch trong cả tuần; trong khi giá SMR 20 giữ giá ở hai phiên đầu tuần sau đó quay đầu giảm giá đến phiên gần cuối tuần và giữ giá ở phiên tuần. So với tuần trước, giá V20 trên thị trường giao ngay tuần này có đều tăng, cụ thể: giá STR 20 tăng +0,64%, giá SMR20 tăng +2,14%, giá SIR20 tăng +3,65%.

Giá Latex giữ ổn định trong cả tuần. So với giá bình quân tuần trước, giá bình quân Latex tuần này tăng nhẹ, với mức tăng +20 USD/tấn tương đương tăng +1,57%.

Diễn biến giá trung bình các sản phẩm cao su trên thị trường giao ngay tuần qua:

| Chủng loại | Tuần 8/1 đến 12/1 | Tuần 15/1 đến 19/1 | Thay đổi | % |

| RSS3 | 1.818 | 1.870 | 52,50 | 2,89 |

| STR20 | 1.570 | 1.580 | 10,00 | 0,64 |

| SMR20 | 1.518 | 1.550 | 32,50 | 2,14 |

| SIR20 | 1.480 | 1.534 | 54,00 | 3,65 |

| USS | 54,86 | 59,90 | 5,04 | 9,19 |

| THAI LATEX 60% | 1.270 | 1.290 | 20,00 | 1,57 |

DIỄN BIẾN CỤ THỂ TRÊN CÁC SÀN GIAO DỊCH FUTURE TUẦN QUA

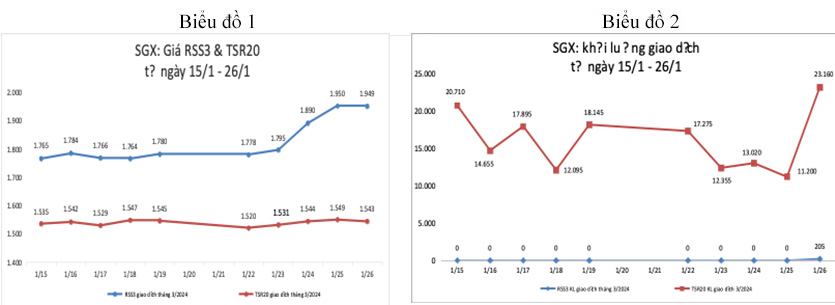

1. Tại Sàn SGX - Singapore (giao dịch kỳ hạn tháng 3/2024)

Giá RSS3 có xu hướng tăng giá trong tuần. Phiên đầu tuần giá ở mức 1.778 USD/tấn, sau đó các phiên điều chỉnh tăng liên tiếp giá lên mức cao nhất tuần 1.950 USD/tấn, đến phiên cuối tuần giá điều chỉnh giảm xuống mức 1.949 USD/tấn.

Giá TSR 20 có xu hướng tăng giá trong tuần. Đầu tuần giá ở mức 1.520 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp giá lên mức cao nhất tuần là 1.549 USD/tấn, đến phiên cuối tuần giá điều chỉnh giảm xuống mức 1.543 USD/tấn.

Khối lượng giao dịch chủ yếu vẫn là TSR 20, tăng ở phiên đầu tuần và bật tăng mạnh ở phiên cuối tuần, các phiên còn lại đều giảm. Lượng giao dịch RSS3 vẫn duy trì ở mức thấp

Nguồn: SGX

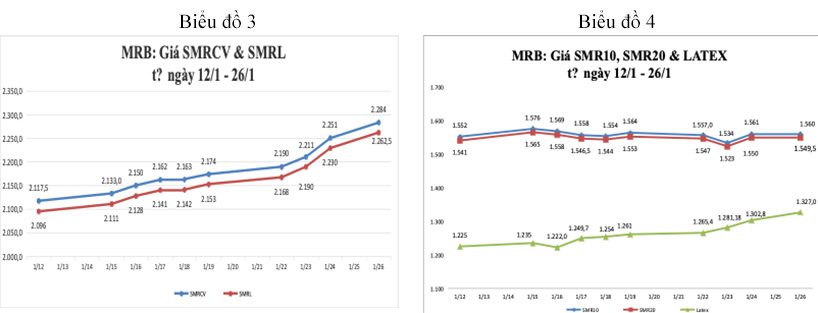

2. Giá tham chiếu trên MRB – Malaysia

Giá SMR CV và SMR L tăng giá trong cả tuần. Đầu tuần giá ở mức 2.190/2.168 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp đến cuối tuần lên mức cao nhất tuần là 2.284/2.262,5 USD/tấn. (Chi tiết tại Biểu đồ 3).

Giá SMR 10/20 có diễn biến răng cưa trong tuần. Đầu tuần giá ở mức 1.557/1.547 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức 1.534/1.523 USD/tấn, kế tiếp đó có phiên điều chỉnh tăng giá lên mức 1.561/1.550 USD/tấn, đến cuối tuần điều chỉnh giảm xuống mức 1.560/1.549,5 USD/tấn.

Giá cao su Latex tăng giá trong cả tuần. Đầu tuần giá ở mức 1.265,4 USD/tấn, sau đó có các phiên điều tăng liên tiếp đến phiên cuối tuần lên mức cao nhất tuần là 1.327 USD/tấn. (Chi tiết tại Biểu đồ 4)

Nguồn: MRB

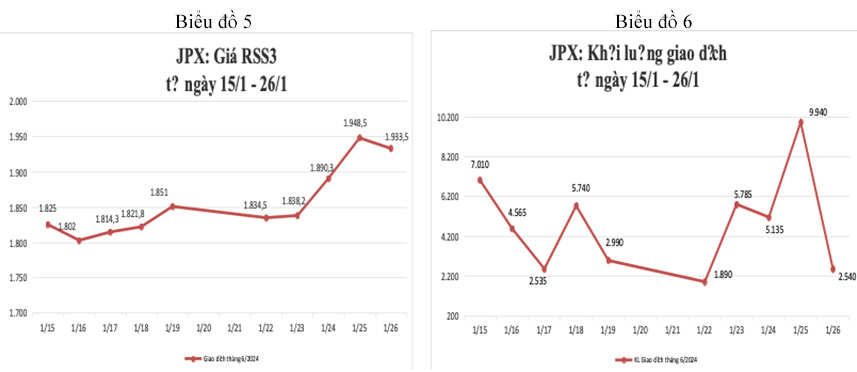

3. Tại Sàn Tocom/Osaka - Nhật Bản (giao dịch kỳ hạn tháng 6/2024)

Giá cao su RSS3 có xu hướng tăng giá trong tuần. Đầu tuần giá ở mức 1.834,5 USD/tấn, tiếp đó có các phiên điều chỉnh tăng liên tiếp giá tăng lên mức cao nhất tuần là 1.948,5 USD/tấn, đến phiên cuối tuần giá điều chỉnh giảm xuống mức 1.933,5 SD/tấn.

Khối lượng giao dịch tăng ở phiên thứ hai và bật tăng mạnh ở phiên gần cuối tuần, giảm ở các phiên còn lại.

Nguồn: JPX

Nguồn: JPX

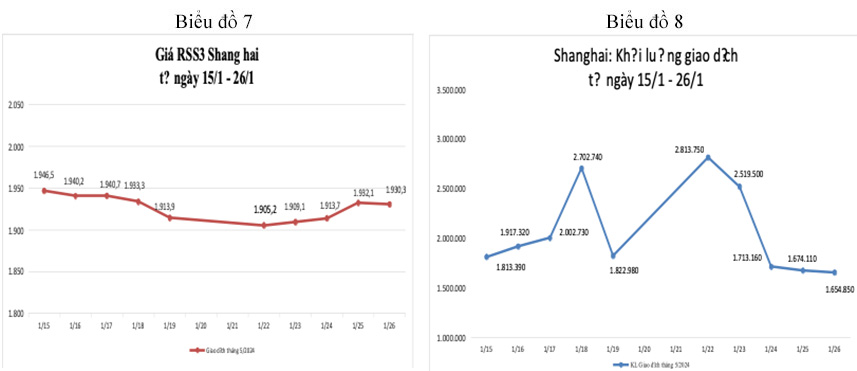

4. Tại Sàn Thượng Hải – Trung Quốc (giao dịch kỳ hạn tháng 5/2024)

Giá cao su RSS3 có xu hướng tăng giá trong tuần. Đầu tuần giá ở mức là 1.905,2 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp giá lên mức cao nhất tuần là 1.932,1 USD/tấn, đến phiên cuối tuần giấ điều chỉnh giảm xuống mức 1.930,3 USD/tấn.

Khối lượng giao dịch tăng ở hai phiên đầu tuần, các phiên còn lại đều giảm.

Nguồn: Shanghai

Nguồn: Shanghai

DIỄN BIẾN GIÁ CAO SU TRÊN THỊ TRƯỜNG GIAO NGAY CHÂU Á

Diễn biến giá cao su trong hai tuần gần nhất, cụ thể như sau:

NHẬN ĐỊNH XU HƯỚNG THỊ TRƯỜNG CAO SU TRONG NGẮN HẠN

Theo các báo cáo phân tích phần lớn dự đoán khả năng nguồn cung bị thắt chặt sẽ trở nên tồi tệ hơn trong những tháng tới, và khả năng tình trạng này sẽ tiếp tục trong một thời gian dài cho tới khi mùa vụ mới bắt đầu. Đây sẻ là động lực thúc đẩy giá cao su tiếp tục tăng.

Tuy nhiên, tình hình kinh tế thế giới trong năm 2024 lại phụ thuộc vào tình hình xung đột các nước. Các cuộc chiến tranh tiếp tục chưa có dấu hiệu hạ nhiệt dẫn đến suy thoái chung trong kinh tế toàn cầu lại là yếu tố làm giá cao su đi xuống. Những thông tin tích cực và tiêu cực tiếp tục đan xen làm ảnh hưởng tới khả năng phục hồi mạnh mẻ của giá cao su.

Tóm lại, trong ngắn hạn, giá cao su thiên nhiên có thể sẽ tiếp tục được hỗ trợ với chiều hướng tích cực bởi thông tin kinh tế khả quan từ Mỹ ; Số liệu kinh tế tích cực từ Trung Quốc; Giá dầu tiếp tục giữ đà tăng và các yếu tố cung cầu trên thị trường

1. Cung cầu cao su thiên nhiên toàn cầu

Nguồn cung nguyên liệu giảm mạnh tại khu vực Đông Nam Á khi cây cao su bước vào mùa ngưng cạo, các nhà sản xuất lo ngại về nguồn cung trở nên khan hiếm trong tháng 3 năm 2024. Trong khi đó, việc cấm xuất khẩu mủ nguyên liệu kể từ tháng 01/2024 của Bờ Biển Ngà càng làm ảnh hưởng mạnh tới nguồn cung.

Đối với tồn kho: Đến ngày 21/1/2024, tổng tồn kho cao su tự nhiên tại Thanh Đảo ở mức 670.600 tấn, giảm 5.200 tấn tương đương giảm 0,77% so với kỳ trước.

2. Yếu tố Giá dầu

Trên thị trường năng lượng, Giá dầu thô WTI giao sau tại New York tăng 0,65 USD/thùng khi đóng cửa phiên ngày thứ Sáu, tương đương tăng 0,84%, chốt ở mức 79,01 USD/thùng. Giá dầu Brent giao sau tại London tăng 1,12 USD/thùng, tương đương tăng 1,36%, chốt ở mức 83,55 USD/thùng.

Cả tuần, giá dầu WTI tăng 6,27%, đánh dấu tuần tăng mạnh nhất kể từ tuần kết thúc vào ngày 1/9. Giá dầu Brent tăng 6,35%. Tính từ đầu năm, giá hai loại dầu đều đã tăng hơn 8%.

Giá dầu được hỗ trợ bởi các số liệu khả quan về kinh tế Mỹ, cũng như lượng dầu tồn kho và sản lượng khai thác dầu của Mỹ sụt giảm. Ngoài ra, theo hãng tin Bloomberg, OPEC+ dự kiến không thay đổi sản lượng tại cuộc họp của nhóm vào ngày thứ Năm tuần tới.

Giá dầu còn được nâng đỡ bởi động thái giảm tỷ lệ dự trữ bắt buộc (RRR) của Ngân hàng Trung ương Trung Quốc (PBOC) hôm thứ Tư - biện pháp giải phóng gần 140 tỷ USD thanh khoản trong hệ thống ngân hàng của nước này để tăng cường cho vay.

Căng thẳng địa chính trị ở Trung Đông cũng là một nhân tố đẩy giá dầu tăng trong thời gian gần đây, với chiến tranh tiếp diễn ở Gaza và các cuộc tấn công của phiến quân Houthi vào tàu chở hàng hoá đi qua Biển Đỏ.

Tuy nhiên, đa có những dấu hiệu cho thấy các bên liên quan đang nỗ lực để đạt một thoả thuận ngừng bắn ở Gaza - theo Reuters. Nếu các bên đạt được một thoả thuận như vậy, căng thẳng địa chính trị sẽ giảm xuống và giá dầu sẽ mất đi một nguồn lực hỗ trợ.

3. Tình hình kinh tế Mỹ và chính sách của FED

Thị trường chứng khoán Mỹ giảm điểm trong phiên ngày thứ Sáu (26/1), chấm dứt chuỗi 6 phiên tăng liên tiếp, nhưng hoàn tất một tuần đi lên.

Lúc đóng cửa, chỉ số S&P 500 giảm 0,07%, còn 4.890,97 điểm. Chỉ số Nasdaq trượt 0,36%, còn 15.455,36 điểm. Riêng chỉ số Dow Jones tăng 60,3 điểm, tương đương tăng 0,16%, chốt ở 38.109,43 điểm - cao nhất mọi thời đại.

Tính đến hết phiên này, cả ba chỉ số chính đã tăng hơn 100% kể từ mức đáy thiết lập trong đại dịch Covid-19. Tính cả tuần, S&P 500 tăng 1,1%; Nasdaq tăng khoảng 0,9%; và Dow Jones tăng xấp xỉ 0,7%.

Động lực tăng điểm của thị trường trong tuần này các số liệu kinh tế Mỹ khả quan hơn dự báo, với tăng trưởng tiếp tục vững nhịp và lạm phát duy trì xu hướng giảm. Loạt dữ liệu này củng cố khả năng nền kinh tế có được một cuộc hạ cánh mềm, giúp nhà đầu tư lạc quan cho dù phải lùi kỳ vọng về thời điểm mà Cục Dự trữ Liên bang Mỹ (Fed) có đợt cắt giảm lãi suất đầu tiên.

Báo cáo ngày thứ Sáu từ Bộ Thương mại Mỹ cho thấy chỉ số giá tiêu dùng cá nhân (PCE) - thước đo lạm phát được Fed ưa chuộng - có mức tăng cả năm trong tháng 12 dưới 3% tháng thứ ba liên tiếp. Theo đó, mức tăng cả năm của chỉ số này là 2,6%, bằng với mức tăng của tháng 11 và phù hợp với dự báo mà giới phân tích đưa ra trước đó. Nếu so với tháng trước, PCE tăng 0,2% sau khi giảm 0,1% trong tháng 11.

Dù lạm phát tiếp tục xuống thang, sự vững vàng của nền kinh tế Mỹ - thể hiện qua mức tăng trưởng tổng sản phẩm trong nước (GDP) quý 4 và cả năm 2023 tốt hơn dự báo - khiến cho kỳ vọng về thời điểm mà Fed bắt đầu cắt giảm lãi suất trở nên bấp bênh hơn.

Theo dữ liệu từ công cụ FedWatch Tool của công ty điều hành sàn giao dịch CME Group, khả năng Fed bắt đầu giảm lãi suất vào tháng 3 hiện giảm còn dưới 50%, từ mức trên 80% vào đầu tháng này. Cùng với đó, nhà đầu tư bắt đầu đặt cược nhiều hơn vào khả năng Fed hạ lãi suất từ tháng 5. Về cuộc họp chính sách tiền tệ của Fed vào tuần tới, thị trường hiện cho rằng ngân hàng trung ương này sẽ không có động thái nào.

4. Đồng Đô la Mỹ

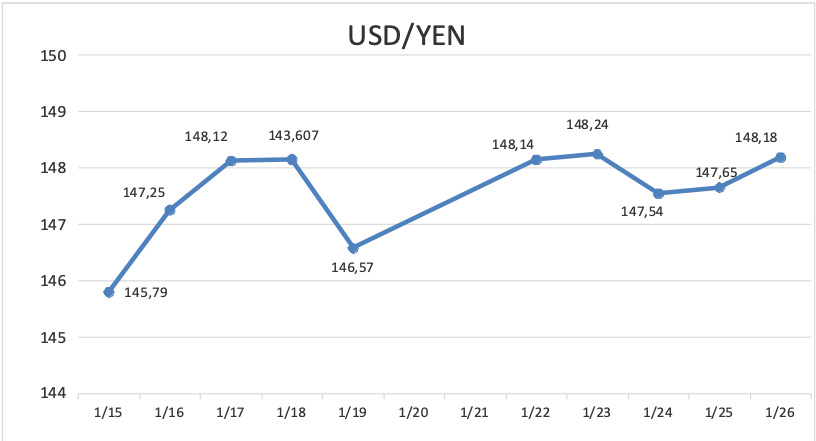

Chỉ số Dollar Index đo sức mạnh đồng USD so với một rổ gồm 6 đồng tiền chủ chốt khác chốt phiên thứ Sáu duy trì ổn định ở mức 103.47. Trong khi Đồng Yên tăng nhẹ và được giao dịch ở mức 148.14/USD.

5. Tình hình kinh tế Trung Quốc

Ngân hàng Trung ương Trung Quốc (PBOC) công bố các biện pháp mới để thúc đẩy hoạt động cho vay của các ngân hàng thương mại đối với hộ gia đình và doanh nghiệp - một động thái sớm có thể được nối tiếp bằng những chính sách rộng hơn nhưng có kiểm soát của Bắc Kinh nhằm cải thiện tăng trưởng kinh tế trong năm nay sau một năm 2023 ảm đạm.

Tại một cuộc họp báo ngày 24/1, Thống đốc PBOC Pan Gongsheng bất ngờ tuyên bố giảm tỷ lệ dự trữ bắt buộc, qua đó gửi đi một tín hiệu mới rằng giới chức Trung Quốc đang cảm nhận áp lực gia tăng về việc phải ngăn đà bán tháo trên thị trường chứng khoán, bên cạnh tăng cường hỗ trợ nền kinh tế nói chung.

“Động thái của PBOC là một tín hiệu tích cực cho thấy Chính phủ Trung Quốc mong muốn phục hồi động lực tăng trưởng và bình ổn thị trường chứng khoán”, giáo sư Eswar Prasad thuộc Đại học Cornell nhận định với Wall Street Journal.

Thống đốc Pan cho biết việc hạ tỷ lệ dự trữ bắt buộc có hiệu lực từ ngày 5/2 sẽ giải phóng lượng vốn khoảng 1 nghìn tỷ nhân dân tệ, tương đương gần 140 tỷ USD, trong hệ thống ngân hàng để các ngân hàng thương mại có thể tăng cường cho vay. Đây là lần thứ ba Trung Quốc giảm tỷ lệ dự trữ bắt buộc trong vòng chưa đầy 1 năm qua, đưa tỷ lệ này về 7% từ 7,4% trước đợt giảm này.

Tỷ lệ dự trữ bắt buộc giảm là tin tốt thứ hai mà nhà đầu tư chứng khoán Trung Quốc nhận được trong tuần này, sau khi Hội đồng Nhà nước vào hôm thứ Hai kêu gọi tăng cường các biện pháp bình ổn thị trường. Phiên ngày thứ Năm, chỉ số Shanghai Composite Index của chứng khoán Trung Quốc đại lục tăng hơn 3%, còn chỉ số Hang Seng Index của thị trường Hồng Kông tăng gần 2%.

Giới chuyên gia dự báo Trung Quốc sẽ tiếp tục chủ trương kích cầu có trọng điểm trong năm nay, thay vì hành động trên diện rộng, nhất là các biện pháp của PBOC. Từ đầu năm đến nay, PBOC chưa có động thái hạ lãi suất nào, một phần vì nhu cầu vay vốn ở nước này đang thấp do tình trạng ảm đạm của thị trường bất động sản. Ông Pan và các quan chức cấp cao khác của Trung Quốc cũng bày tỏ lo ngại về áp lực mất giá đối với đồng nhân dân tệ nếu giảm lãi suất, cho dù sức ép tỷ giá từ phía Mỹ đã giảm bớt do Cục Dự trữ Liên bang Mỹ (Fed) đã tạm dừng chiến dịch tăng lãi suất.

CÁC THÔNG TIN LIÊN QUAN

1. Thông tin từ thị trường Trung Quốc và các khu vực khác

- Từ ngày 1/1 đến ngày 14/1, doanh số bán lẻ toàn thị trường Trung Quốc đạt 788.000 xe, tăng 18% so với cùng kỳ 2022 và tăng 6% so với cùng kỳ tháng trước.

- Đến ngày 21/1/2024, tổng tồn kho cao su tự nhiên tại Thanh Đảo ở mức 670.600 tấn, giảm 5.200 tấn tương đương giảm 0,77% so với kỳ trước.

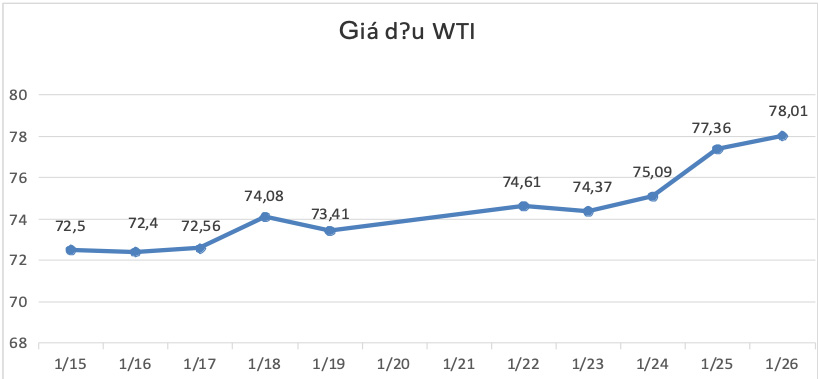

2. Giá dầu thô

- Kết thúc phiên giao dịch cuối cùng của tuần, giá dầu tiếp tục tăng, chạm mức cao nhất trong gần 2 tháng do tăng trưởng kinh tế tích cực của Mỹ và các dấu hiệu kích thích kinh tế của Trung Quốc thúc đẩy kỳ vọng nhu cầu, cũng như gia tăng lo ngại thiếu hụt nguồn cung bởi xung đột ở Trung Đông chưa có dấu hiệu hạ nhiệt.

- Giá dầu thô Brent kỳ hạn tăng lên mức 83,55 USD/thùng, trong khi đó giá dầu WTI của Mỹ cũng tăng lên mức 78,01 USD/thùng.

Biểu đồ 9

Nguồn: Bloomberg

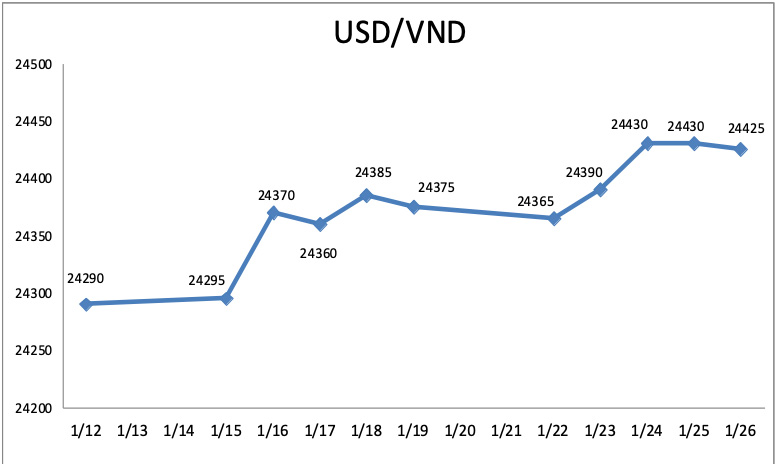

3. Giá Ngoại tệ

- Tỷ giá ngày 26/1/2024 giảm xuống mức 24.425 đồng/USD.

Nguồn: Ngân hàng CPTM ngoại thương (VCB)

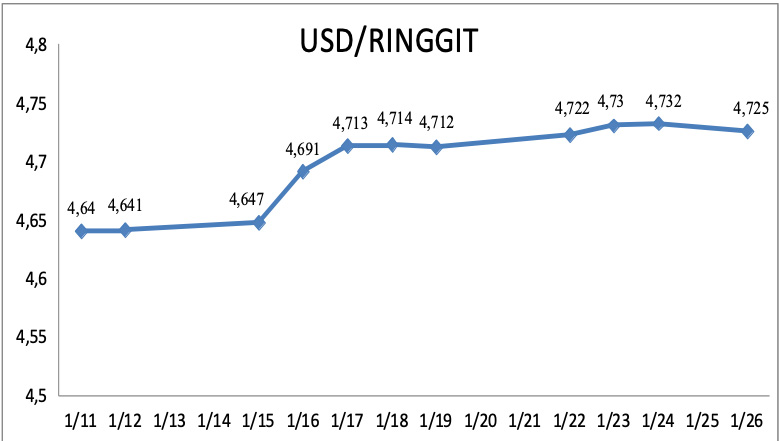

Nguồn : Ngân hàng BNM Malaysia

Nguồn : exchangerates.org.uk

Nguồn : exchangerates.org.uk

Ghi chú

- Thông tin cập nhật từ các sàn giao dịch future.

- Báo cáo định kỳ của Hiệp hội các quốc gia sản xuất cao su (ARNPC)

- Bản tin định kỳ của Hiệp Hội cao su Việt Nam.

- Các thông tin hoạt động sản xuất kinh doanh, thu mua cung cấp từ các đơn vị thành viên của Tập Đoàn.

- ...

2. Bản tin chỉ cung cấp cho lãnh đạo Tập Đoàn và các đơn vị Cty thành viên để theo dõi xu hướng của thị trường và chỉ được lưu hành nội bộ.