TỔNG QUAN VỀ THỊ TRƯỜNG CAO SU THẾ GIỚI TUẦN QUA

Giá CSTN trên các sàn giao dịch kỳ hạn và thị trường giao ngay tuần qua có diễn biến tương đồng nhau khi đều theo xu hướng tăng giá. Một số nguyên nhân được các nhà phân tích chỉ ra, cụ thể như sau:

- Nguồn cung nguyên liệu giảm mạnh tại khu vực Đông Nam Á khi cây cao su bước vào mùa ngưng cạo, các nhà sản xuất lo ngại về nguồn cung trở nên khan hiếm trong tháng 3 năm 2024. Trong khi đó, các chuyên gia dự đoán tổng sản lượng thế giới trong ba tháng từ tháng 3 đến tháng 5 năm 2024 là dự kiến sẽ thiếu hụt 1,0 triệu tấn.

- Giá dầu tăng mạnh trong tuần cũng tác động tới CSTN.

- Trung Quốc mở cửa trở lại vào hôm nay (19/2) sau một thời gian dài nghỉ Tết Nguyên đán.

1. Giá giao dịch cao su kỳ hạn (Future)

Giá RSS3 trên các sàn giao dịch có diễn biến tương đồng nhau. Giá trên sàn SGX và JPX tăng từ đầu tuần đến cuối tuần. Trong khi đó, sàn giao dịch Thượng Hải nghỉ Tết nguyên đán. So với giá bình quân tuần trước, giá RSS3 trên các sàn tuần này đều tăng, cụ thể: giá trên trên sàn SGX tăng +2%, trên sàn JPX tăng +2,09%.

Giá TSR20 trên SGX và giá tham chiếu SMR10/20 trên MRB có diễn biến tương đồng nhau khi đều giảm ở phiên giữa tuần và tăng trở lại ở phiên hai phiên cuối tuần. So với tuần trước, giá bình quân của TSR20 và giá SMR10/20 tuần này có đều tăng nhẹ, cụ thể: giá TSR20 tăng +0,55%, giá tham chiếu SMR10/20 tăng +0,44%/+0,44%.

Đối với giá tham chiếu CV, L và Latex trên MRB có diễn biến tăng giá từ đầu tuần đến phiên gần cuối tuần và giảm ở phiên cuối tuần. So với tuần trước, giá các sản phẩm CV, L và Latex đều tăng, cụ thể: giá CV tăng +2%; giá L tăng +2,03%; Latex tăng +2,07%.

Diễn biến giá trung bình trên các sàn giao dịch tương lai tuần qua sau:

| Chủng loại | Giá tuần 5/2 đến 9/2/2024 (USD/tấn) | Giá tuần 12/2 đến 16/2/2024 (USD/tấn) | Thay đổi | |

| USD | % | |||

| RSS3 SGX | 1.959,50 | 1.998,75 | 39,25 | + 2,00 |

| TSR20 SGX | 1.522,00 | 1.530,50 | 8,50 | + 0,55 |

| SMR CV | 2.419,50 | 2.468,13 | 48,63 | + 2,00 |

| SMR L | 2.398,13 | 2.447,00 | 48,87 | + 2,03 |

| SMR10 | 1.540,38 | 1.547,25 | 6,87 | + 0,44 |

| SMR20 | 1.529,88 | 1.536,63 | 6,75 | + 0,44 |

| Latex | 1.404,52 | 1.433,66 | 29,14 | + 2,07 |

| RSS3 JPX | 1.892,42 | 1.932,00 | 39,58 | + 2,09 |

| RSS3 Shanghai | 1.892,41 | Không có GD | ||

2. Giá cao su thị trường giao ngay (Physical):

Giá RSS3 trên thị trường giao ngay tăng giá trong tuần. So với tuần trước, giá bình quân RSS3 giao ngay tuần tăng 31,5 USD/tấn tương đương tăng 1,47 %.

Giá V20 trên các thị trường giao ngay có điễn biến không tương đồng nhau. So với tuần trước, giá bình quân giá STR20 tăng +1,39%, giá SMR20 tăng 0,98 %

Giá Latex trên thị trường giao ngay tăng giá trong tuần. So với tuần trước, giá bình quân giá Latex tăng nhẹ 0,28%.

Diễn biến giá trung bình các sản phẩm cao su trên thị trường giao ngay tuần qua:

| Chủng loại | Tuần 5/2 đến 9/2 | Tuần 12/2 đến 16/2 | Thay đổi | % |

| RSS3 | 2.137 | 2.168 | 31,50 | 1,47 |

| STR20 | 1.670 | 1.693 | 23,25 | 1,39 |

| SMR20 | 1.530 | 1.545 | 15,00 | 0,98 |

| SIR20 | 1.525 | 1.530 | 5,00 | 0,33 |

| USS | 69,56 | 69,68 | 0,12 | 0,17 |

| THAI LATEX 60% | 1.412 | 1.416 | 4,00 | 0,28 |

DIỄN BIẾN CỤ THỂ TRÊN CÁC SÀN GIAO DỊCH FUTURE TUẦN QUA

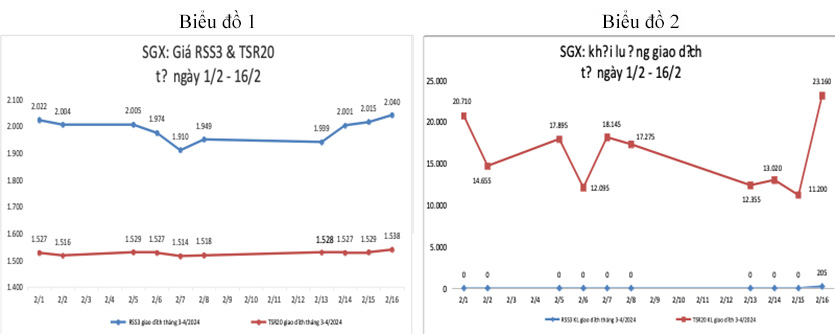

1. Tại Sàn SGX - Singapore (giao dịch kỳ hạn tháng 4/2024)

Giá RSS3 tăng giá trong cả tuần. Phiên đầu tuần giá ở mức 1.939 USD/tấn sau đó có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần lên mức 2.040 USD/tấn.

Giá TSR 20 có xu hướng tăng giá trong tuần. Đầu tuần giá ở mức 1.528 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức 1.527 USD/tấn, tiếp đó có phiên điều chỉnh tăng lên mức cao nhất tuần là 1.538 USD/tấn.

Khối lượng giao dịch chủ yếu vẫn là TSR 20, bật tăng mạnh ở phiên cuối tuần, các phiên còn lại đều giảm. Lượng giao dịch RSS3 vẫn duy trì ở mức thấp.

Nguồn: SGX

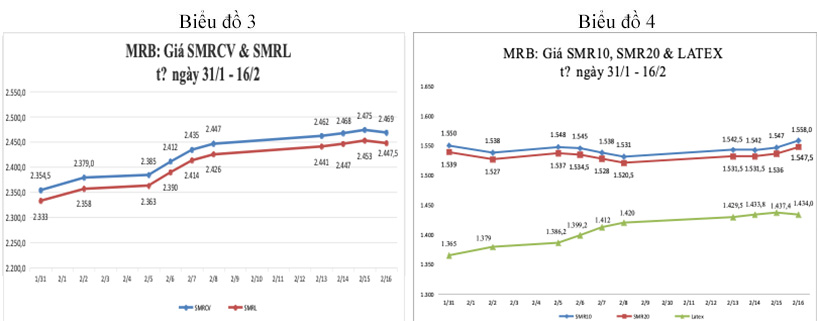

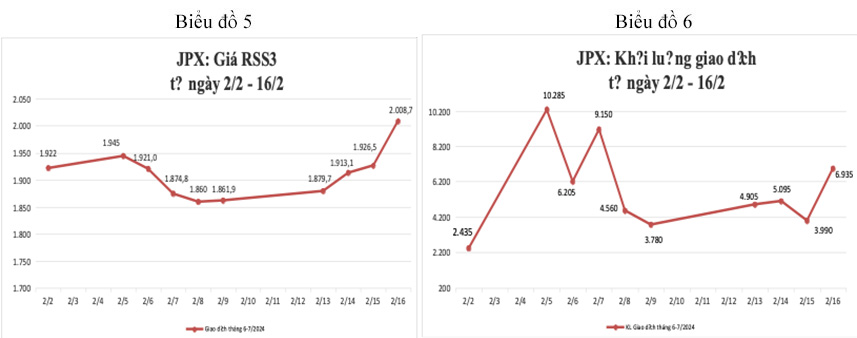

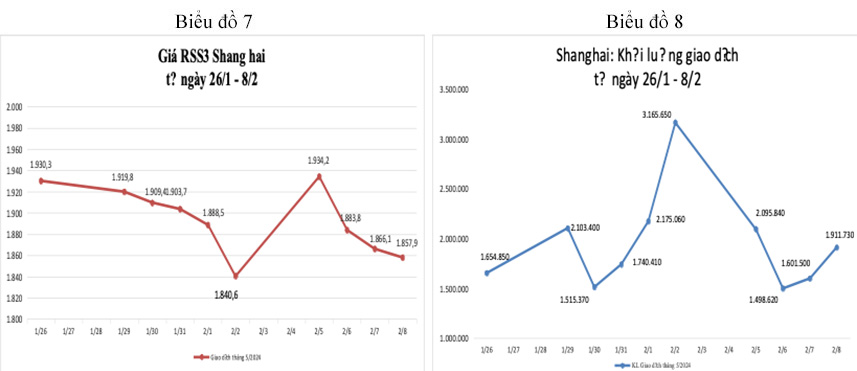

2. Giá tham chiếu trên MRB – Malaysia

Giá SMR CV và SMR L có xu hướng tăng giá trong tuần. Đầu tuần giá ở mức 2.462/2.441 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp lên mức cao nhất tuần là 2.475/2.453 USD/tấn, đến phiên cuối tuần giá điều chỉnh giảm về mức 2.469/2.447,5 USD/tấn. (Chi tiết tại Biểu đồ 3).

Giá SMR 10/20 có xu hướng tăng giá trong tuần. Đầu tuần giá ở mức 1.542,5/1.531,5 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức 1.542/1.531,5 USD/tấn, kế tiếp đó có phiên điều chỉnh tăng và đến phiên cuối tuần giá lên mức cao nhất tuần là 1.558/1.547,5 USD/tấn.

Giá cao su Latex có xu hướng tăng giá trong tuần. Đầu tuần giá ở mức 1.429,5 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp giá tăng lên mức cao nhất tuần là 1.437,4 USD/tấn, đến phiên cuối tuần giá điều chỉnh về mức 1.434 USD/tấn. (Chi tiết tại Biểu đồ 4).

Nguồn: MRB

3. Tại Sàn Tocom/Osaka - Nhật Bản (giao dịch kỳ hạn tháng 7/2024)

Giá cao su RSS3 tăng giá trong cả tuần. Đầu tuần giá ở mức 1.879,7 USD/tấn, tiếp đó có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần lên mức 2.008,7 USD/tấn.

Khối lượng giao dịch tăng mạnh ở phiên cuối tuần, giảm ở các phiên còn lại.

Nguồn: JPX

Nguồn: JPX

4. Tại Sàn Thượng Hải – Trung Quốc (giao dịch kỳ hạn tháng 5/2024)

Giá cao su RSS3 trong tuần qua không có giao dịch do nghỉ Tết nguyên đán.

Nguồn: Shanghai

Nguồn: Shanghai

DIỄN BIẾN GIÁ CAO SU TRÊN THỊ TRƯỜNG GIAO NGAY CHÂU Á

Diễn biến giá cao su trong hai tuần gần nhất, cụ thể như sau:

NHẬN ĐỊNH XU HƯỚNG THỊ TRƯỜNG CAO SU TRONG NGẮN HẠN

Giá CSTN trong tuần qua giữ nguyên đà tăng ổn định do lo ngại về việc thiếu hụt nguồn cung cũng như tâm lý của các nhà đầu tư tại Trung Quốc quay lại sau kỳ nghỉ Tết nguyên đán.

Trong ngắn hạn, giá CSTN có thể tiếp tục chịu ảnh hưởng bởi các yếu tố thuận lợi và bất lợi đan xen nhau, cụ thể:

1. Cung cầu cao su thiên nhiên toàn cầu

Giá mủ nguyên liệu vẫn tiếp tục tăng do đang là mùa ngưng cạo hàng năm tại khu vực Đông Nam Á.

Trong khi đó, tâm lý của các nhà đầu tư trên thị trường vật chất vẫn tăng cao do thông tin về tình trạng thiếu hụt toàn cầu ngày càng gia tăng. Tổng sản lượng thế giới trong ba tháng từ tháng 3 đến tháng 5 năm 2024 dự kiến sẽ thiếu tiêu thụ 1,0 triệu tấn.

2. Yếu tố Giá dầu

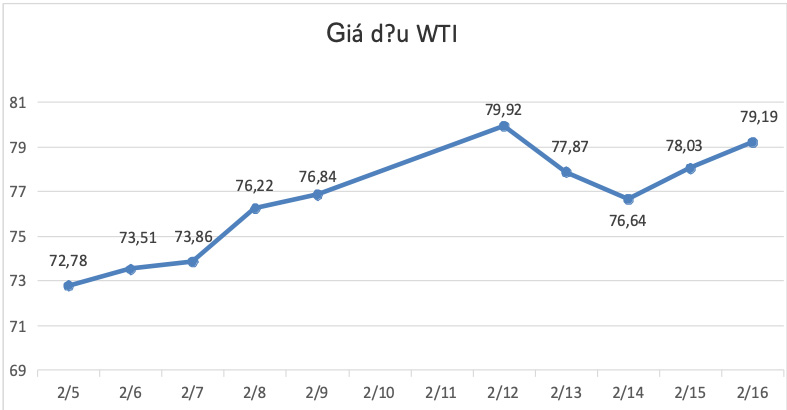

Trên thị trường năng lượng, Giá dầu thô WTI giao tháng 3 tại thị trường New York tăng 1,16 USD/thùng, tương đương tăng 1,49%, chốt ở mức 79,19 USD/thùng. Giá dầu Brent giao tháng 4 tại London tăng 0,61 USD/thùng, đạt 83,47 USD/thùng.

Tuần này, giá dầu WTI tăng khoảng 3% và kết thúc tuần ở mức cao nhất kể từ ngày 6/11. Giá dầu Brent tăng 1,5% trong tuần này, chốt tuần ở mức cao nhất kể từ hôm 26/1.

“Căng thẳng địa chính trị vẫn tiếp diễn ở Trung Đông, và các nhà đầu cơ dầu đang tranh thủ cơ hội này. Họ đặt cược rằng sẽ có điều gì đó xảy ra”, chiến lược gia Bob Yawger của ngân hàng Mizuho America nhận định với hãng tin Reuters.

Các cuộc xung đột đang leo thang ở biên giới giữa Israel và Lebanon, một lần nữa làm dấy lên lo ngại cuộc chiến tranh ở Gaza có thể lan rộng ra Trung Đông.

Trước phiên tăng ngày thứ Sáu, giá dầu đã tăng trong phiên ngày thứ Năm bất chấp dự báo bất lợi về cung-cầu dầu năm 2024 mà Tổ chức Năng lượng Quốc tế (IEA) đưa ra. Theo báo cáo của IEA, nhu cầu tiêu thụ dầu toàn cầu sẽ chỉ tăng 1,2 triệu thùng/ngày trong năm nay, so với mức tăng 2,3 triệu thùng/ngày trong năm 2023. Trong khi đó, nguồn cung dầu ngoài Tổ chức Các nước xuất khẩu dầu lửa (OPEC) được IEA dự báo tăng 1,7 triệu thùng/ngày.

Hôm thứ Ba, báo cáo định kỳ của OPEC lại đưa ra một bức tranh thị trường dầu có lợi hơn cho giá dầu trong năm nay. Trong đó tổ chức này dự báo nhu cầu tiêu thụ dầu toàn cầu sẽ tăng trưởng 2,2 triệu thùng/ngày trong năm 2024, vượt xa mức tăng trưởng sản lượng dầu của các nước ngoài OPEC được dự báo ở mức 1,2 triệu thùng/ngày.

3. Tình hình kinh tế Mỹ và chính sách của FED

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Sáu (16/2), khi một báo cáo nữa trong tuần này cho thấy lạm phát giảm chậm hơn dự báo, làm dấy lên mối lo ngại rằng Cục Dự trữ Liên bang (Fed) sẽ lùi thời gian bắt đầu cắt giảm lãi suất trong năm nay.

Trong khi đó, Giá dầu tăng lên mức cao nhất kể từ tháng 11 năm ngoái do căng thẳng địa chính trị tiếp diễn ở Trung Đông.

Trước đó, báo cáo chỉ số giá tiêu dùng (CPI) công bố vào hôm thứ Ba tuần này cũng cho thấy mức tăng cao hơn so với kỳ vọng. Những điểm dữ liệu này dẫn tới mối lo rằng Fed phải đợi đến nửa sau của năm nay mới có thể bắt đầu cắt giảm lãi suất.

Kỳ vọng trên đẩy lợi suất trái phiếu kho bạc Mỹ tăng mạnh. Lợi suất của kỳ hạn 10 năm nhảy lên mức 4,3% sau khi báo cáo PPI được công bố. Có thời điểm, lợi suất của trái phiếu kho bạc Mỹ kỳ hạn 2 năm vượt mốc 4,7%, cao nhất kể từ tháng 12.

Thị trường đã trải qua một tuần nhiều biến động, khi nhà đầu tư thận trọng đánh giá về tình trạng và triển vọng kinh tế Mỹ nhằm mục đích xác định thời điểm mà Fed có thể tiến hành đợt cắt giảm lãi suất đầu tiên.

4. Đồng Đô la Mỹ

Đồng đô la tăng trong tuần qua làm mờ đi triển vọng Cục Dự trữ Liên bang bắt đầu cắt giảm lãi suất bất cứ lúc nào sớm. Chỉ số Đô la, đo lường sức mạnh của đồng tiền Mỹ so với sáu các loại tiền tệ ngang hàng khác, được giao dịch ở mức 104,160 lúc 3:30 sáng GMT hôm nay (19 tháng 2).

Đồng đô la mạnh hơn thường có tác động tiêu cực đến chứng khoán và hàng hóa, đối với cao su tự nhiên cũng vậy.

5. Tình hình kinh tế Trung Quốc

Tại Trung Quốc, Theo dữ liệu được Bộ Văn hóa và Du lịch công bố hôm qua (18/2), chi tiêu du lịch, lữ hành nội địa dịp Tết Nguyên đán năm nay tăng 47,3% so với cùng kỳ nghỉ lễ năm 2023, chạm mức 632,7 tỷ nhân dân tệ (87,96 tỷ USD), cao hơn mức trước COVID. Đây là một tin tức tích cực đối với nền kinh tế Trung Quốc.

Việc Evergrande phải thanh lý tài sản là tín hiệu Trung Quốc sẵn sàng làm đến cùng để chấm dứt bong bóng bất động sản. Điều này có thể tác động tích cực với nền kinh tế trong dài hạn, nhưng sẽ gây ra khó khăn trong ngắn hạn.

Trong khi đó, Ngân hàng Trung ương Trung Quốc (PBOC) công bố các biện pháp mới để thúc đẩy hoạt động cho vay của các ngân hàng thương mại đối với hộ gia đình và doanh nghiệp - một động thái sớm có thể được nối tiếp bằng những chính sách rộng hơn nhưng có kiểm soát của Bắc Kinh nhằm cải thiện tăng trưởng kinh tế trong năm 2024.

Tóm lại, trong ngắn hạn, giá CSTN có thể sẽ tiếp tục được hỗ trợ bởi nguồn cung nguyên liệu CSTN giảm mạnh do đang vào mùa ngưng cạo hàng năm; Giá dầu tăng mạnh trở lại cùng với việc Trung Quốc và Việt Nam kết thúc kỳ nghỉ Tết dài trong năm và trở lại hoạt động sẽ là động lực cho giá CSTN trong thời gian tới.

CÁC THÔNG TIN LIÊN QUAN

1. Thông tin từ thị trường Trung Quốc và các khu vực khác

- Theo thống kê từ Hiệp hội các nhà sản xuất ô tô Trung Quốc, trong tháng 1/2024 sản lượng và doanh số ô tô của Trung Quốc lần lượt đạt 2,41 triệu chiếc và 2,439 triệu chiếc, giảm so với tháng trước lần lượt là 21,7% và 22,7%, và mức tăng so với cùng kỳ năm 2023 lần lượt là 51,2% và 47%.

- Tính đến ngày 4 tháng 2 năm 2024, tổng tồn kho cao su thiên nhiên ngoại quan và thương mại tổng hợp tại Thanh Đảo là 653.900 tấn, giảm 4.100 tấn so với kỳ trước.

2. Giá dầu thô

- Kết thúc phiên giao dịch cuối cùng của tuần, giá dầu tiếp tục leo dốc do căng thẳng địa chính trị ở Trung Đông bù đắp cho dự báo nhu cầu của Cơ quan Năng lượng quốc tế (IEA). Giá xăng dầu băng băng thẳng tiến, vượt mốc 83 USD/thùng, tính cả tuần, giá dầu Brent tăng hơn 1% và giá dầu WTI tăng khoảng 3%. Cả hai mặt hàng dầu tiêu chuẩn đều ghi nhận tuần tăng giá thứ 2 sau tuần tăng khủng gần 6% tuần trước đó..

- Giá dầu thô Brent kỳ hạn tăng lên mức 79,19 USD/thùng, trong khi đó giá dầu WTI của Mỹ cũng tăng lên mức 83,47 USD/thùng.

Biểu đồ 9

Nguồn: Bloomberg

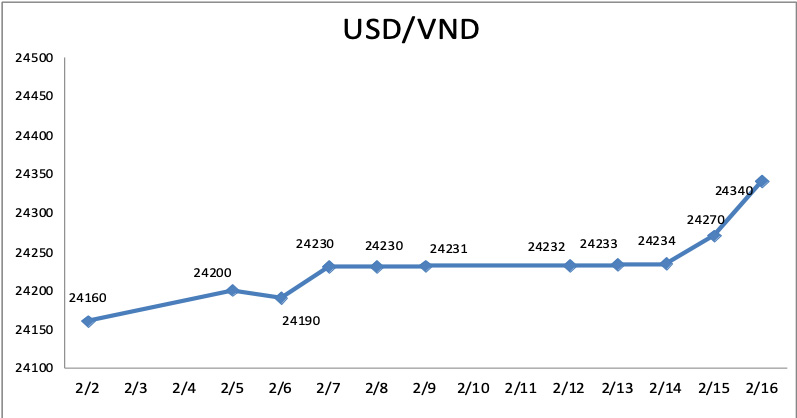

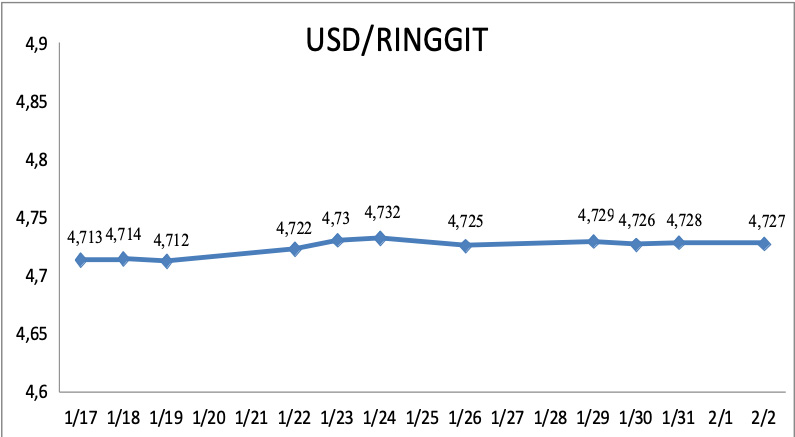

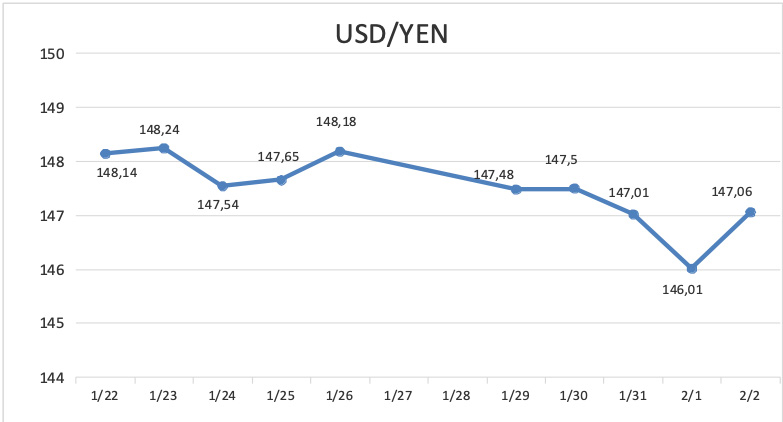

3. Giá Ngoại tệ

- Tỷ giá ngày 16/2/2024 tăng lên mức 24.340 đồng/USD.

Nguồn: Ngân hàng CPTM ngoại thương (VCB)

Nguồn : Ngân hàng BNM Malaysia

Nguồn : exchangerates.org.uk

Nguồn : exchangerates.org.uk

Ghi chú

- Thông tin cập nhật từ các sàn giao dịch future.

- Báo cáo định kỳ của Hiệp hội các quốc gia sản xuất cao su (ARNPC)

- Bản tin định kỳ của Hiệp Hội cao su Việt Nam.

- Các thông tin hoạt động sản xuất kinh doanh, thu mua cung cấp từ các đơn vị thành viên của Tập Đoàn.

- ...

2. Bản tin chỉ cung cấp cho lãnh đạo Tập Đoàn và các đơn vị Cty thành viên để theo dõi xu hướng của thị trường và chỉ được lưu hành nội bộ.