TỔNG QUAN VỀ THỊ TRƯỜNG CAO SU THẾ GIỚI TUẦN QUA

Giá CSTN trên các sàn giao dịch kỳ hạn và thị trường giao ngay tuần qua có diễn biến không tương đồng nhau nhưng nhìn chung vẫn theo xu hướng tăng giá. Một số nguyên nhân được các nhà phân tích chỉ ra, cụ thể như sau:

- Giá CSTN thị trường giao ngay tăng trong tuần qua do nguồn cung giảm mạnh và mối lo ngại ngày càng tăng từ các nhà đầu tư về tình trạng thiếu hụt toàn cầu ngày càng gia tăng trong những tháng tới.

- Các chuyên gia nhận định giá CSTN tăng trong thời gian qua do các quỹ phòng hộ đẩy mạnh việc thu mua mủ trong bối cảnh nguồn cung ngày càng khan hiếm.

- Giá dầu tăng mạnh trong tuần và duy trì ở mức cao cũng tác động tới giá CSTN.

- Đồng Dollar Mỹ duy trì ngưỡng ổn định trong tuần qua.

- Tuy nhiên, tại Trung Quốc, Cục Thống kê Quốc gia đã công bố chỉ số PMI chính thức (Chỉ số nhà quản lý mua hàng) đã giảm sâu hơn trong tháng 2.

1. Giá giao dịch cao su kỳ hạn (Future)

Giá RSS3 trên các sàn giao dịch có diễn biến không tương đồng nhau. Giá trên sàn SGX và JPX tăng giá ở hai phiên đầu tuần sau đó giảm giá ở hai phiên kế tiếp trước khi tăng giá trở lại ở phiên gần cuối tuần; giá trên sàn Shanghai tăng giá từ đầu đến giữa tuần sau đó quay đầu giảm đến cuối tuần. So với giá bình quân tuần trước, giá RSS3 trên các sàn tuần này đều tăng, cụ thể: giá trên trên sàn SGX tăng +4,6%, trên sàn JPX tăng +3,0%, giá trến sàn Shanghai tăng +2,34%.

Giá TSR20 trên SGX và giá tham chiếu SMR10/20 trên MRB có diễn biến không tương đồng nhau. Gía TSR20 tăng giá ở hai phiên đầu tuần sau đó quay đầu giảm giá đến cuối tuần; trong khi giá SMR10/20 tăng giá giá ở hai phiên đầu tuần sau đó quay đầu giảm giá đến phiên gần cuối tuần trước khi tăng giá trở lại ở phiên cuối tuần. So với tuần trước, giá bình quân của TSR20 và giá SMR10/20 tuần này có đều tăng mạnh, cụ thể: giá TSR20 tăng +6,03%, giá tham chiếu SMR10/20 tăng +5,65%/+5,69%.

Đối với giá tham chiếu CV, L và Latex trên MRB có diễn biến tăng giá trong cả tuần. So với tuần trước, giá các sản phẩm CV, L và Latex đều tăng nhẹ, cụ thể: giá CV tăng +5,65%; giá L tăng +5,69%; Latex tăng +3,14%.

Diễn biến giá trung bình trên các sàn giao dịch tương lai tuần qua sau:

| Chủng loại | Giá tuần 12/2 đến 16/2/2024 (USD/tấn) | Giá tuần 26/2 đến 1/3/2024 (USD/tấn) | Thay đổi | |

| USD | % | |||

| RSS3 SGX | 1.998,75 | 2.090,80 | 92,05 | + 4,60 |

| TSR20 SGX | 1.530,50 | 1.622,80 | 92,30 | + 6,03 |

| SMR CV | 2.468,13 | 2.545,10 | 76,97 | + 3,11 |

| SMR L | 2.447,00 | 2.523,70 | 76,70 | + 3,13 |

| SMR10 | 1.547,25 | 1.634,80 | 87,55 | + 5,65 |

| SMR20 | 1.536,63 | 1.624,10 | 87,47 | + 5,69 |

| Latex | 1.433,66 | 1.478,75 | 45,09 | + 3,14 |

| RSS3 JPX | 1.932,00 | 1.990,10 | 58,10 | + 3,00 |

| RSS3 Shanghai | 1.885,49 | 1.929,76 | 44,27 | + 2,34 |

2. Giá cao su thị trường giao ngay (Physical):

Giá RSS3 trên thị trường giao ngay giảm giá từ đầu tuần đến giữa tuần sau đó giữ giá ở phiên kế tiếp trước khi tăng giá trở lại ở phiên cuối tuần. So với tuần trước, giá bình quân RSS3 giao ngay tuần tăng 65,15 USD/tấn tương đương tăng +2,9 %.

Giá V20 trên các thị trường giao ngay có diễn biến không tương đồng nhau. Giá STR20 tăng giá trong cả tuần; giá SMR20 giữ ổn định từ đầu đến giữa tuần sau đó giảm giá ở phiên gần cuối tuần trước khi tăng giá trở lại ở phiên cuối tuần. So với tuần trước, giá bình quân giá STR20 tăng +3,43%, giá SMR20 tăng 3,01 %

Giá Latex trên thị trường giao ngay tăng giá trong cả tuần. So với tuần trước, giá bình quân giá Latex tăng 36,15 USD/tấn tương đương tăng +2,5%.

Diễn biến giá trung bình các sản phẩm cao su trên thị trường giao ngay tuần qua:

| Chủng loại | Tuần 19/2 đến 23/2 | Tuần 26/2 đến 1/3 | Thay đổi | % |

| RSS3 | 2.244 | 2.309 | 65,15 | 2,90 |

| STR20 | 1.717 | 1.776 | 58,85 | 3,43 |

| SMR20 | 1.580 | 1.628 | 47,50 | 3,01 |

| SIR20 | 1.560 | 1.613 | 52,50 | 3,37 |

| USS | 71,69 | 74,55 | 2,86 | 3,99 |

| THAI LATEX 60% | 1.444 | 1.480 | 36,15 | 2,50 |

DIỄN BIẾN CỤ THỂ TRÊN CÁC SÀN GIAO DỊCH FUTURE TUẦN QUA

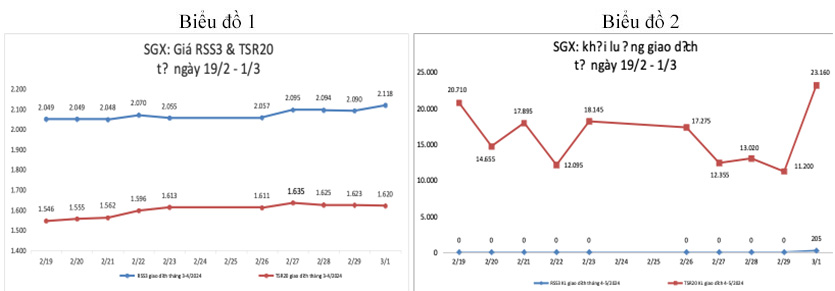

1. Tại Sàn SGX - Singapore (giao dịch kỳ hạn tháng 4-5/2024)

Giá RSS3 có các phiên tăng và giảm giá trong tuần. Đầu tuần giá ở mức 2.057 USD/tấn, sau đó có phiên điều chỉnh tăng giá lên mức 2.095 USD/tấn, tiếp đó có các phiên điều chỉnh giảm liên tiếp giá giảm xuống mức 2.090 USD/tấn, đến phiên cuối tuần giá bật tăng lên mức cao nhất tuần là 2.118 USD/tấn.

Giá TSR 20 có các phiên tăng và giảm giá trong tuần. Đầu tuần giá ở mức 1.611 USD/tấn, sau đó có phiên điều chỉnh tăng giá lên mức cao nhất tuần là 1.635 USD/tấn, tiếp đó có các phiên điều chỉnh giảm liên tiếp đến phiên cuối tuần giá xuống mức 1.620 USD/tấn.

Khối lượng giao dịch chủ yếu vẫn là TSR 20, giá tăng ở phiên đầu tuần và bật tăng mạnh ở phiên cuối tuần, các phiên còn lại đều giảm. Lượng giao dịch RSS3 vẫn duy trì ở mức thấp.

Nguồn: SGX

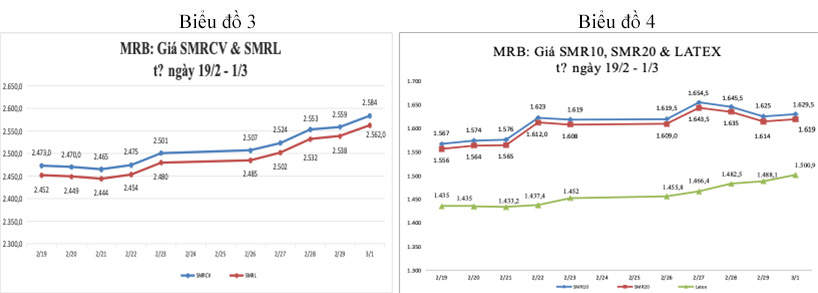

2. Giá tham chiếu trên MRB – Malaysia

Giá SMR CV và SMR L tăng giá trong suốt tuần. Đầu tuần giá ở mức 2.507/2.485 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần giá lên mức cao nhất tuần là 2.584/2.562 USD/tấn. (Chi tiết tại Biểu đồ 3).

Giá SMR 10/20 có các phiên tăng và giảm giá trong tuần. Đầu tuần giá ở mức 1.619,5/1.609 USD/tấn, sau đó có phiên điều chỉnh tăng giá lên mức cao nhất tuần là 1.654,5/1.643,5 USD/tấn, tiếp đó có các phiên điều chỉnh giảm giá xuống mức 1.625/1.614 USD/tấn, đến phiên cuối tuần giá điều chỉnh tăng lên mức 1.629,5/1.619 USD/tấn.

Giá cao su Latex tăng giá trong cả tuần. Đầu tuần giá ở mức 1.455,8 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần giá tăng lên mức cao nhất tuần là 1.500,9 USD/tấn. (Chi tiết tại Biểu đồ 4)

Nguồn: MRB

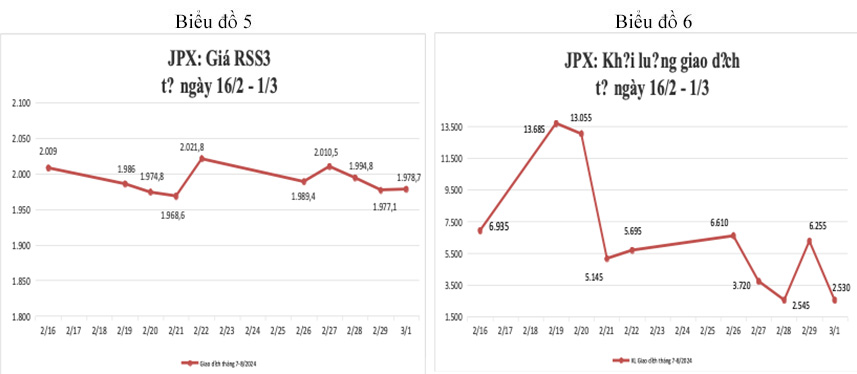

3. Tại Sàn Tocom/Osaka - Nhật Bản (giao dịch kỳ hạn tháng 7-8/2024)

Giá cao su RSS3 có các phiên tăng và giảm giá trong tuần. Đầu tuần giá ở mức 1.989,4 USD/tấn, tiếp đó có phiên điều chỉnh tăng giá lên mức cao nhất tuần là 2.010,5 USD/tấn, kế tiếp đó có các phiên điều chỉnh giảm liên tiếp giá xuống mức thấp nhất tuần là 1.977,1 USD/tấn, đến phiên cuối tuần giá điều chỉnh tăng lên mức 1.978,7 USD/tấn.

Khối lượng giao dịch tăng mạnh ở phiên đầu tuần và phiên gần cuối tuần, giảm ở các phiên còn lại.

Nguồn: JPX

Nguồn: JPX

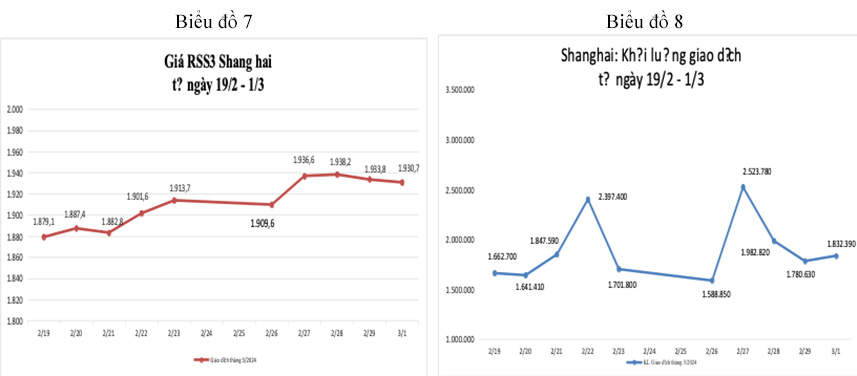

4. Tại Sàn Thượng Hải – Trung Quốc (giao dịch kỳ hạn tháng 5/2024)

Giá cao su RSS3 có các phiên tăng và giảm giá trong tuần. Đầu tuần giá ở mức là 1.909,6 USD/tấn, sau đó có các phiên điều chỉnh tăng giá lên mức cao nhât tuần là 1.938,2 USD/tấn, tiếp đó có phiên điều chỉnh giảm giá và đến phiên cuối tuần giá giảm tiếp xuống mức 1.930,7 USD/tấn.

Khối lượng giao dịch tăng ở phiên thứ hai của tuần, các phiên còn lại đều giảm.

Nguồn: Shanghai

Nguồn: Shanghai

DIỄN BIẾN GIÁ CAO SU TRÊN THỊ TRƯỜNG GIAO NGAY CHÂU Á

Diễn biến giá cao su trong hai tuần gần nhất, cụ thể như sau:

NHẬN ĐỊNH XU HƯỚNG THỊ TRƯỜNG CAO SU TRONG NGẮN HẠN

Giá CSTN trong tuần qua giữ nguyên đà tăng ổn định do lo ngại về việc thiếu hụt nguồn cung cũng như tâm lý hưng phấn của các nhà đầu tư tại Trung Quốc sau kỳ nghỉ Tết nguyên đán dài.

Trong ngắn hạn, giá CSTN có thể tiếp tục chịu ảnh hưởng bởi các yếu tố thuận lợi và bất lợi đan xen nhau, cụ thể:

1. Cung cầu cao su thiên nhiên toàn cầu

Giá mủ nguyên liệu vẫn tiếp tục tăng do đang là mùa ngưng cạo hàng năm tại khu vực Đông Nam Á.

Tính đến ngày 25/2/2024, tổng tồn kho cao su thiên nhiên ngoại quan và thương mại tổng hợp tại Thanh Đảo là 666.100 tấn, giảm 9.600 tấn tương đương giảm 1,43% so với kỳ trước.

Tuy nhiên, tại Nhật Bản, hoạt động sản xuất giảm mạnh trong tháng 1 và sản lượng nhà máy giảm xuống mức thấp nhất kể từ tháng 5 năm 2020, theo dữ liệu công bố ngày hôm 28/2 của chính phủ Nhật Bản. Sản lượng công nghiệp Nhật Bản trong tháng 1 giảm 7,5% so với tháng trước. Đáng chú ý, sản lượng ô tô có động cơ trong tháng 1 đã giảm 17,8% so với tháng trước. Toyota Motor hồi tháng 1 đã đình chỉ xuất xưởng một số mẫu xe sau khi phát hiện những bất thường trong các cuộc kiểm tra chứng nhận động cơ diesel do chi nhánh Toyota Industries phát triển.

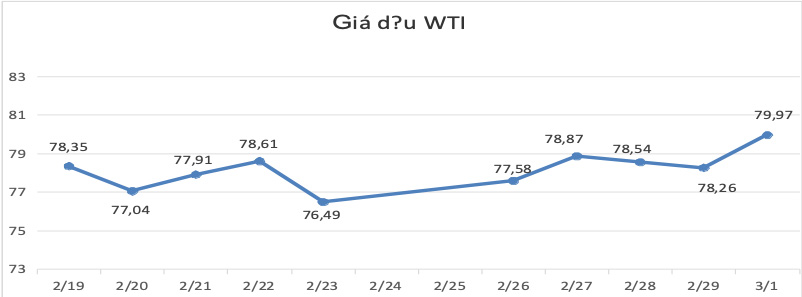

2. Yếu tố Giá dầu

Trên thị trường năng lượng, Giá dầu thô WTI giao sau tại New York tăng 1,71 USD/thùng, tương đương 2,19%, chốt ở mức 79,97 USD/thùng, cao nhất kể từ ngày 6/11. Giá dầu thô Brent giao sau tại London tăng 1,71 USD/thùng, tương đương tăng 2,09%, chốt ở mức 83,94 USD/thùng.

Theo nguồn hãng tin Reuters OPEC+ có thể duy trì việc cắt giảm sản lượng khai thác dầu cho tới hết quý 2 năm nay, thậm chí là cho tới hết năm. Quyết định về sản lượng dự kiến sẽ được OPEC+ đưa ra trong tuần đầu của tháng 3.

Trong một báo cáo vào hôm thứ Năm tuần này, ngân hàng Bank of America nhận định giá dầu Brent có thể bứt phá lên vùng 95 USD/thùng trong quý 2 năm nay, khi giới đầu tư liên tục mua vào khi giá lập đáy khiến đáy sau cao hơn đáy trước.

Ngoài nhân tố sản lượng dầu của OPEC+, giá dầu còn đang bị ảnh hưởng bởi triển vọng kinh tế Trung Quốc và căng thẳng địa chính trị ở Trung Đông. Trong khi bức tranh ảm đạm của nền kinh tế lớn thứ hai thế giới gây áp lực giảm lên giá dầu, chiến tranh ở Gaza tiếp tục là nhân tố hỗ trợ giá “vàng đen”.

Các cuộc đàm phán nhằm đạt được một thoả thuận ngừng bắn giữa Israel và Hamas đang gặp phải trở ngại lớn sau khi hàng chục người Palestine ở Gaza thiệt mạng trong lúc chờ cứu trợ nhân đạo. “Tôi từ chối áp lực quốc tế yêu cầu kết thúc chiến tranh trước khi chúng tôi đạt được tất cả các mục tiêu của mình”, Thủ tướng Benjamin Netanyahu của Israel tuyên bố vào hôm thứ Tư tuần này.

3. Tình hình kinh tế Mỹ và chính sách của FED

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Sáu (1/3), với chỉ số Nasdaq đạt mức cao nhất mọi thời đại và chỉ số S&P 500 lần đầu tiên vượt qua ngưỡng 5.100 điểm, khi nhà đầu tư tin rằng cổ phiếu công nghệ là cách đặt cược tốt nhất trong môi trường lạm phát suy yếu và cơn sốt trí tuệ nhân tạo (AI).

Trong 3 thước đo chủ đạo của chứng khoán Mỹ, Nasdaq là chỉ số cuối cùng thiết lập kỷ lục trong năm nay, với lần lập kỷ lục đầu tiên trong năm 2024 của Nasdaq là vào phiên ngày thứ Năm tuần này. Niềm hưng phấn của giới đầu tư với cổ phiếu AI đã giữ vai trò chất xúc tác để cổ phiếu công nghệ vốn hoá lớn dẫn dắt toàn thị trường suốt từ năm ngoái đến nay.

Lạm phát giảm tốc và khả năng Cục Dự trữ Liên bang Mỹ (Fed) xoay trục chính sách tiền tệ sang mềm mỏng trong năm nay cũng đóng góp vào xu hướng tăng điểm trở lại của thị trường sau đợt bán tháo dữ dội vào năm 2022. Tuy nhiên, gần đây nhà đầu tư cổ phiếu ở Phố Wall có đôi chút lo lắng khi cho rằng Fed sẽ trì hoãn việc cắt giảm lãi suất sang nửa sau của năm nay vì lạm phát không giảm nhanh như kỳ vọng.

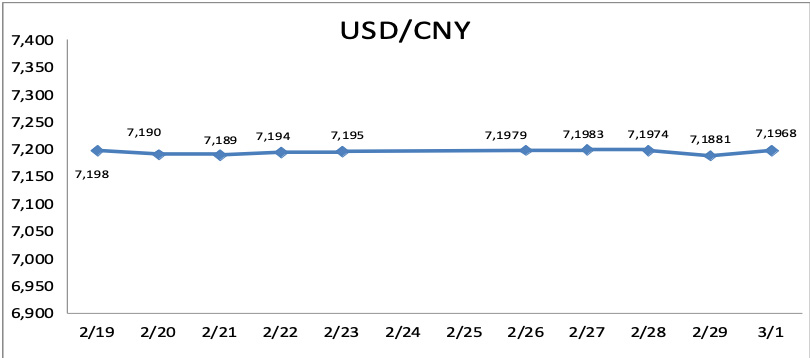

4. Đồng Đô la Mỹ

Chỉ số Đô la, đo lường sức mạnh của đồng tiền Mỹ so với sáu các loại tiền tệ ngang hàng khác đã giảm nhẹ và được giao dịch ở mức 103.89 lúc đóng cửa ngày 01/03/2024.

5. Tình hình kinh tế Trung Quốc

Số liệu thống kê gần đây cho thấy giá tiêu dùng ở Trung Quốc đã giảm 4 tháng liên tiếp, với mức giảm của chỉ số giá tiêu dùng (CPI) trong tháng 1 so với cùng kỳ năm trước là 0,8% giảm mạnh nhất trong 15 năm gần đây. Doanh nghiệp ở gần như tất cả các lĩnh vực trong rổ hàng hóa tính CPI đều giảm giá bán sản phẩm, từ mỹ phẩm cho tới đồ điện và ô tô. Chỉ số giá nhà sản xuất (PPI) của nước này cũng đã giảm liền 16 tháng, với mức giảm trong tháng 1 so với cùng kỳ năm trước là 2,5%. Dữ liệu này làm gia tăng mối lo ngại về nhu cầu tiêu dùng ở Trung Quốc vào thời điểm các nhà hoạch định chính sách nước này tìm cách vực dậy đà tăng trưởng kinh tế đang ngày càng đuối.

Chỉ số PMI chính thức (Chỉ số nhà quản lý mua hàng) đã giảm liên tiếp trong tháng 1 và 2. Chỉ số PMI tháng 2 hoàn toàn phù hợp với dự báo của các nhà phân tích. Chỉ số PMI chính thức cho tháng 2 là 49,1, thấp hơn nhiều so với mốc 50,0. Con số này thấp hơn một chút so với mức 49,2 của tháng trước. Đây là tháng thứ năm liên tiếp hoạt động sản xuất ở Trung Quốc bị suy giảm.

Trong khi đó, Ngân hàng Trung ương Trung Quốc (PBOC) đã hạ lãi suất cho vay cơ bản (LPR) kỳ hạn 5 năm – lãi suất tham chiếu để các ngân hàng thương mại Trung Quốc điều chỉnh lãi suất cho vay thế chấp nhà – từ 4,2% xuống còn 3,95%. Theo các nhà phân tích, động thái này báo hiệu Bắc Kinh sẽ còn đưa ra nhiều biện pháp nữa nhằm vực dậy tâm lý thị trường, hồi sinh ngành bất động sản đang rơi vào khủng hoảng cũng như thúc đẩy tăng trưởng kinh tế. Việc tiếp tục nới lỏng chính sách tiền tệ được dự báo sẽ là một trọng tâm trong chương trình nghị sự tại kỳ họp lưỡng hội dự kiến diễn ra vào ngày 5/3/2024.

Tóm lại, trong ngắn hạn, giá CSTN có thể sẽ tiếp tục được hỗ trợ bởi nguồn cung nguyên liệu CSTN thiếu hụt do đang vào mùa ngưng cạo hàng năm; Kinh tế Mỹ tích cực; Giá dầu tiếp tục duy trì ở mức cao.

CÁC THÔNG TIN LIÊN QUAN

1. Thông tin từ thị trường Trung Quốc và các khu vực khác

- Bridgestone đưa ra tuyên bố vào ngày 27 tháng 2 rằng họ sẽ rời khỏi lĩnh vực kinh doanh lốp xe tải và xe buýt ở Trung Quốc và tập trung vào kinh doanh lốp xe khách cao cấp.

- Tính đến ngày 25/2/2024, tồn kho cao su thiên nhiên toàn xã hội của Trung Quốc là 1,59 triệu tấn, giảm 13.900 tấn hay 0,87% so với kỳ trước.

- Tính đến ngày 25/2/2024, tổng tồn kho cao su thiên nhiên ngoại quan và thương mại tổng hợp tại Thanh Đảo là 666.100 tấn, giảm 9.600 tấn tương đương giảm 1,43% so với kỳ trước.

2. Giá dầu thô

Kết thúc phiên giao dịch cuối cùng của tuần, giá dầu tăng hơn 2% do các nhà giao dịch chờ đợi quyết định của OPEC+ về cắt giảm nguồn cung tự nguyện trong quý II/2024 và chịu tác động bởi các dữ liệu kinh tế mới của Mỹ, châu Âu và Trung Quốc. Cụ thể: Giá dầu thô WTI giao sau tại New York tăng 1,71 USD/thùng, tương đương 2,19%, chốt ở mức 79,97 USD/thùng, cao nhất kể từ ngày 6/11. Giá dầu thô Brent giao sau tại London tăng 1,71 USD/thùng, tương đương tăng 2,09%, chốt ở mức 83,94 USD/thùng.

Biểu đồ 9

Nguồn: Bloomberg

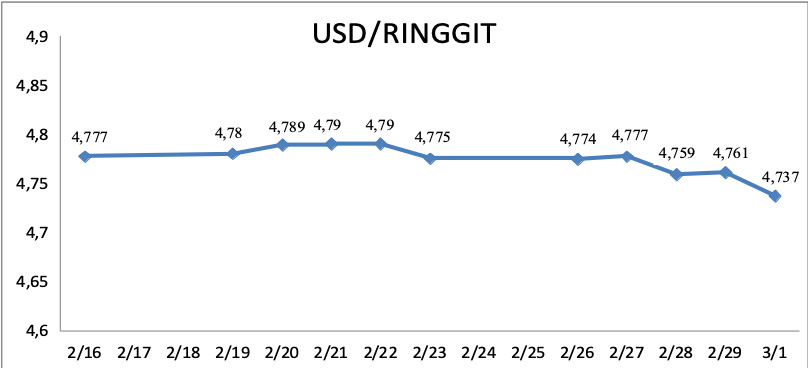

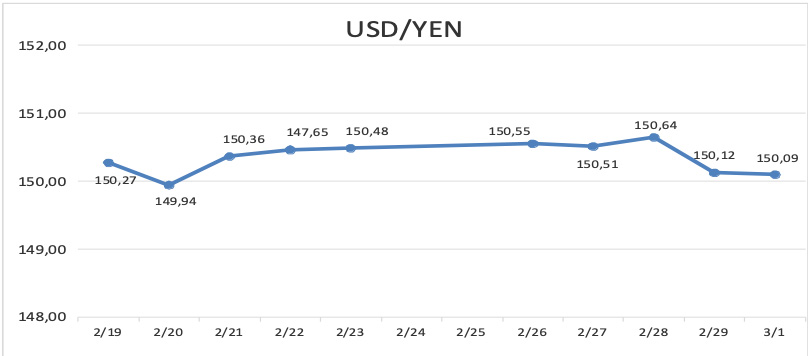

3. Giá Ngoại tệ

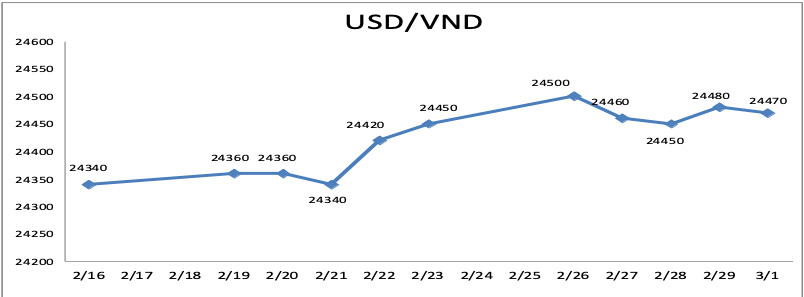

- Tỷ giá ngày 01/3/2024 tăng lên mức 24.470 đồng/USD.

Nguồn: Ngân hàng CPTM ngoại thương (VCB)

Nguồn : Ngân hàng BNM Malaysia

Nguồn : exchangerates.org.uk

Nguồn : exchangerates.org.uk

Ghi chú

- Thông tin cập nhật từ các sàn giao dịch future.

- Báo cáo định kỳ của Hiệp hội các quốc gia sản xuất cao su (ARNPC)

- Bản tin định kỳ của Hiệp Hội cao su Việt Nam.

- Các thông tin hoạt động sản xuất kinh doanh, thu mua cung cấp từ các đơn vị thành viên của Tập Đoàn.

- ...

2. Bản tin chỉ cung cấp cho lãnh đạo Tập Đoàn và các đơn vị Cty thành viên để theo dõi xu hướng của thị trường và chỉ được lưu hành nội bộ.