TỔNG QUAN VỀ THỊ TRƯỜNG CAO SU THẾ GIỚI TUẦN QUA

Giá CSTN trên các sàn giao dịch kỳ hạn và thị trường giao ngay tuần qua có diễn biến tăng, giảm không tương đồng nhau. Một số nguyên nhân được các nhà phân tích chỉ ra, cụ thể như sau:

i. Nhu cầu trên thị trương CSTN vẫn yếu do Trung Quốc đang trong kỳ nghỉ Tuần lễ Vàng.

ii. FED tiếp tục duy trì lãi suất cao hơn trong thời gian dài hơn có thể làm giảm triển vọng nhu cầu về CSTN.

iii. Giá dầu thô giảm mạnh trong tuần do nhu cầu yếu, thống kê tuần cho thấy tồn kho xăng của Mỹ tăng 6,5 triệu thùng trong tuần trước, vượt xa mức dự báo tăng 200.000 thùng mà giới phân tích đưa ra.

iv. Chính phủ Nga đã dỡ bỏ lệnh cấm xuất khẩu dầu diesel bằng đường ống qua các cảng được đưa ra vào ngày 21/9.

v. Trong tuần Chỉ số Dollar Index đo sức mạnh đồng USD so với một rổ gồm 6 đồng tiền chủ chốt khác đạt gần 107 điểm, cao nhất trong 11 tháng. Tuy nhiên, nếu tính cả tuần, chỉ số giảm hơn 0,1%.

vi. Xung đột giữa Israel và Palestine đã diễn ra có thể kéo theo việc các đồng minh của 02 quốc gia này có thể nhảy vào tham chiến.

1. Giá giao dịch cao su kỳ hạn (Future):

Giá RSS3 trên các sàn giao dịch tuần qua có diễn biến tương đồng nhau khi diễn biến răng cưa trong tuần. So với giá bình quân tuần trước, giá RSS3 trên các sàn có mức tăng/giảm khác nhau, cụ thể: giá trên JPX tăng +0,15%, trên SGX giảm -0,68%.

Giá TSR20 trên SGX và giá tham chiếu SMR10/20 trên MRB có diễn biến tương đồng nhau khi giảm liên tục trong cả tuần. So với tuần trước, giá bình quân của TSR20 và giá SMR10/20 tuần này đều tăng nhẹ, cụ thể: giá TSR20 tăng +0,74%, giá tham chiếu SMR10/20 tăng +0,19%/+0,18%.

Đối với giá tham chiếu CV, L và Latex trên MRB có diễn biến tăng giá trong cả tuần.. So với tuần trước, giá các sản phẩm CV, L và Latex đều tăng, cụ thể: giá CV tăng +1,93%; giá L tăng +1,95%; Latex tăng +1,86%.

Diễn biến giá trung bình trên các sàn giao dịch tương lai tuần qua sau:

| Chủng loại | Giá tuần 25/9 đến 29/9/2023 (USD/tấn) | Giá tuần 2/10 đến 6/10/2023 (USD/tấn) | Thay đổi | |

| USD | % | |||

| RSS3 SGX | 1.546,00 | 1.535,40 | -10,60 | - 0,68 |

| TSR20 SGX | 1.396,40 | 1.406,80 | 10,40 | + 0,74 |

| SMR CV | 1.818,50 | 1.853,60 | 35,10 | + 1,93 |

| SMR L | 1.796,88 | 1.832,00 | 35,12 | + 1,95 |

| SMR10 | 1.410,50 | 1.413,20 | 2,70 | + 0,19 |

| SMR20 | 1.406,25 | 1.408,90 | 2,65 | + 0,18 |

| Latex | 1.049,73 | 1.069,34 | 19,61 | + 1,86 |

| RSS3 JPX | 1.555,91 | 1.558,36 | 2,45 | + 0,15 |

| RSS3 Shanghai | 1.914,40 | 1.914,40 | 0,00 | + 0 |

2. Giá cao su thị trường giao ngay (Physical):

Giá RSS3 trên thị trường giao ngay giảm nhẹ ở phiên ở hai phiên giữa tuần và sau đó tăng ở hai phiên cuối tuần. So với giá bình quân tuần trước, giá bình quân RSS3 giao ngay tuần này giảm nhẹ với mức giảm -11,5 USD/tấn, tương đương giảm -0,73%.

Giá V20 trên các thị trường giao ngay có diễn biến khác nhau. Giá STR20 giữ giá ở ba phiên đầu tuần và tăng giá ở các phiên cuối tuần; trong khi giá SMR 20 giảm giá ở phiên thứ hai và giữ giá ở hai phiên kế tiếp trước khi giảm tiếp ở phiên cuối tuần. So với tuần trước, giá V20 trên thị trường giao ngay có mức tăng/giảm khác nhau, cụ thể: giá STR 20 tăng +1,07%, trong khi giá SMR20 tăng +0,71%, giá SIR20 giảm -0,07%.

Giá Latex giá giảm ở phiên thứ hai và giữ giá ở phiên giưa tuần kế tiếp trước khi tăng giá trở lại ở các phiên cuối tuần. So với giá bình quân tuần trước, giá bình quân Latex tuần này giảm nhẹ -0,37%.

Diễn biến giá trung bình các sản phẩm cao su trên thị trường giao ngay tuần qua:

| Chủng loại | Tuần 25/9 đến 29/9 | Tuần 2/10 đến 6/10 | Thay đổi | % |

| RSS3 | 1.578 | 1.566 | -11,50 | -0,73 |

| STR20 | 1.453 | 1.468 | 15,50 | 1,07 |

| SMR20 | 1.400 | 1.400 | 10,00 | 0,71 |

| SIR20 | 1.405 | 1.404 | -1,00 | -0,07 |

| USS | 49,29 | 46,80 | -2,49 | -5,05 |

| THAI LATEX 60% | 1.090 | 1.086 | 4.00 | -0,37 |

DIỄN BIẾN CỤ THỂ TRÊN CÁC SÀN GIAO DỊCH FUTURE TUẦN QUA

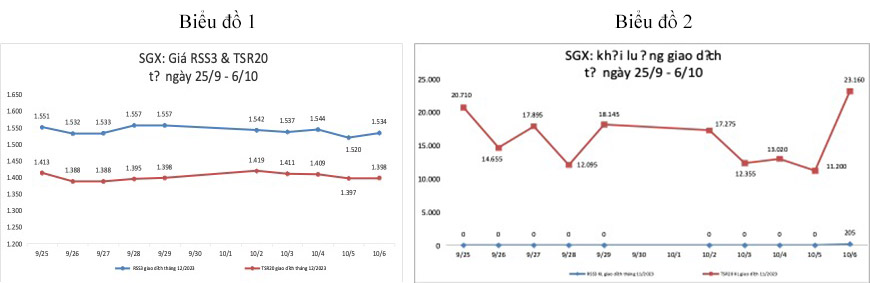

1.Tại Sàn SGX - Singapore (giao dịch kỳ hạn tháng 12/2023):

Giá RSS3 có các phiên điều chỉnh tăng và giảm giá trong tuần. Phiên đầu tuần giá ở mức 1.551 USD/tấn, sau đó có phiền điều chỉnh giảm giá xuống mức 1.532 USD/tấn, tiếp đó có các phiên điều chỉnh tăng giá lên mức 1.557 USD/tấn và giữ giá ở phiên cuối tuần kế tiếp.

Giá TSR 20 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần ở mức 1.413 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức 1.388 USD/tấn và giữ giá ở phiên giữa tuần kế tiếp, tiếp đó có phiên điều chỉnh tăng và đến phiên cuối tuần giá điều chỉnh tăng về mức 1.398 USD/tấn.

Khối lượng giao dịch chủ yếu vẫn là TSR 20, tăng ở phiên đầu tuần tuần và bật tăng mạnh ở phiên cuối tuần, các phiên còn lại đều giảm. Lượng giao dịch RSS3 vẫn duy trì ở mức thấp.

Nguồn: SGX

Nguồn: SGX

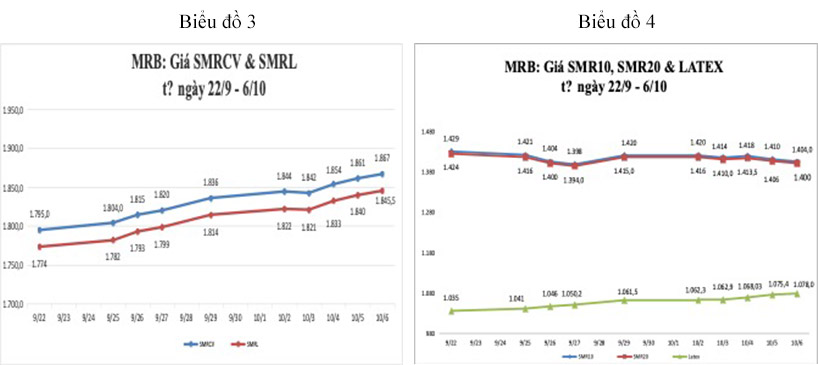

2. Giá tham chiếu trên MRB – Malaysia:

Giá SMR CV và SMR L có xu hướng tăng giá trong tuần. Đầu tuần giá ở mức 1.844/1.822 USD/tấn, sau đó có phiên điều chỉnh giảm nhẹ xuống mức 1.842/1.821 USD/tấn, kế tiếp có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần lên mức cao nhất tuần là 1.867/1.845,5 USD/tấn. (Chi tiết tại Biểu đồ 3).

Giá SMR 10/20 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức 1.420/1.416 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức 1.414/1.410 USD/tấn, tiếp đó có phiên điều chỉnh tăng giá lên mức 1.418/1.413,5 USD/tấn, kế tiếp có phiên điều chỉnh giảm đến phiên cuối tuần xuống mức 1.404/1.400 USD/tấn.

Giá cao su Latex tăng giá trong suốt tuần. Đầu tuần giá ở mức 1.041,2 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần giá điều chỉnh tăng lên mức cao nhất tuần là 1.061,4 USD/tấn. (Chi tiết tại Biểu đồ 4)

Nguồn: MRB

Nguồn: MRB

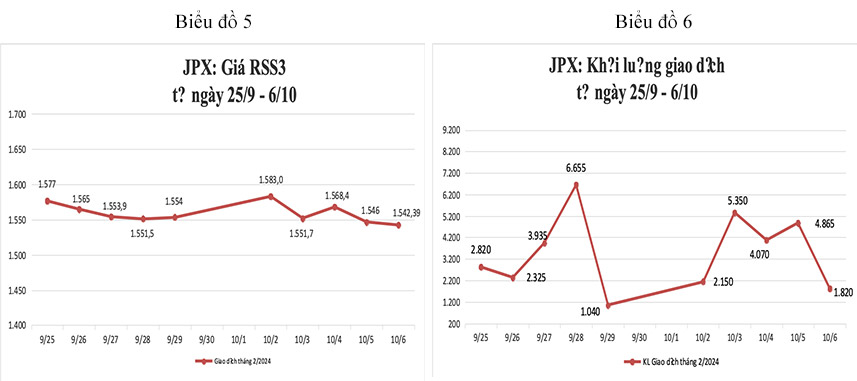

3. Tại Sàn Tocom/Osaka - Nhật Bản (giao dịch kỳ hạn tháng 3/2024):

Giá cao su RSS3 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức là 1.583 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức 1.551,7 USD/tấn, tiếp đó có phiên điều chỉnh tăng lên mức 1.568,4 USD/tấn, kế tiếp đó có phiên điều chỉnh giảm đến phiên cuối tuần giá xuống mức 1.542,39 USD/tấn.

Khối lượng giao dịch tăng mạnh ở phiên thứ hai và phiên gần cuối tuần, giảm ở các phiên còn lại.

Nguồn: JPX

Nguồn: JPX

4. Tại Sàn Thượng Hải – Trung Quốc (nghỉ lễ Quốc khánh TQ)

Tuần qua sàn giao dịch Thượng Hải tiếp tục ngưng giao dịch. Dự kiến sẽ khởi động lại vào ngày 09/10/2023.

Nguồn: Shanghai

DIỄN BIẾN GIÁ CAO SU TRÊN THỊ TRƯỜNG GIAO NGAY CHÂU Á

Diễn biến giá cao su trong hai tuần gần nhất, cụ thể như sau:

NHẬN ĐỊNH XU HƯỚNG THỊ TRƯỜNG CAO SU TRONG NGẮN HẠN

Giá CSTN trong tuần qua đã cho thấy sự dằn co diễn ra mạnh mẽ khi các yếu tố bên ngoài tác động đến giá CSTN, cụ thể: điều kiện thời tiết không thuận lợi; lãi suất kho bạc và đồng Dollar Mỹ suy yếu sau khi chạm các mức kỷ lục trong tuần trước và bất ngờ nhất là xung đột giữa Israel và Palestin đang diến ra hết sức phức tạp.

Trong ngắn hạn, giá CSTN có thể tiếp tục chịu tác động bởi các yếu tố thuận lợi và tiêu cực đan xen nhau, cụ thể:

1. Cung cầu cao su thiên nhiên toàn cầu:

Diễn biến thời tiết tiếp tục không thuận lợi do mưa bão tại Trung Quốc, các nước Đông Nam Á, Ấn Độ và Tây Phi đã gián đoạn khai thác đã khiến sản lượng CSTN duy trì nguồn cung ở mức thấp.

Trong khi đó, tính đến ngày 24 tháng 9 năm 2023, tổng tồn kho cao su thiên nhiên ngoại quan và thương mại tổng hợp tại Thanh Đảo là 805.000 tấn, giảm 23.000 tấn so với kỳ trước và giảm 2,77% so với tháng trước.

Vừa qua, Hiệp hội Cao su Thiên nhiên Bờ Biển Ngà (APROMAC) cho biết sản lượng cao su của nước này sẽ đạt kỷ lục 1,5 triệu tấn, cao hơn mức 1,3 triệu tấn của năm 2022.

2. Yếu tố Giá dầu:

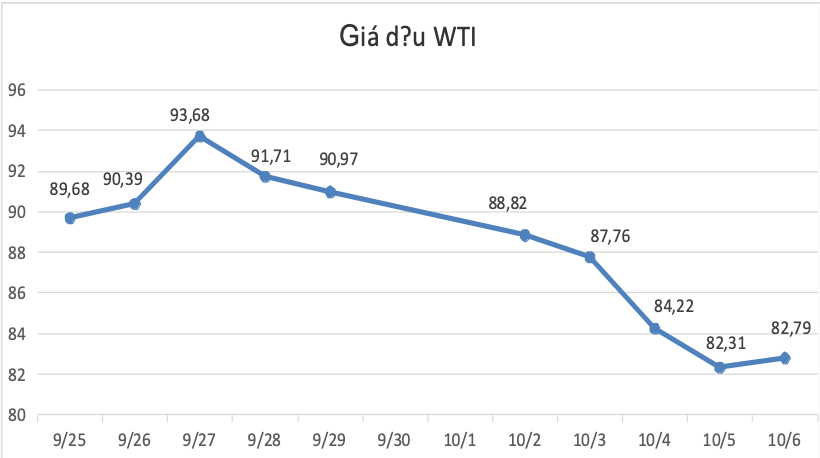

Trên thị trường năng lượng, Giá dầu thô Brent giao sau tại thị trường London tăng 0,51 USD/thùng, chốt ở 84,58 USD/thùng. Giá dầu WTI giao sau tại New York tăng 0,48 USD/thùng, chốt ở 82,79 USD/thùng. Cả tuần, giá dầu Brent giảm khoảng 11% trong khi giá dầu WTI giảm hơn 8,3%.

Trước phiên giảm này, giá dầu đã “bốc hơi” khoảng 6% trong phiên ngày thứ Tư, đánh dấu phiên giảm mạnh nhất trong vòng hơn 1 năm qua, khi mối lo về triển vọng tăng trưởng kinh tế toàn cầu và nhu cầu tiêu thụ dầu lấn át mối lo về sự thắt chặt của nguồn cung dầu.

Trong khi đó, số liệu của Chính phủ Mỹ công bố hôm thứ Tư cũng cho thấy nhu cầu tiêu thụ xăng ở nước này giảm mạnh. Theo đó, lượng tiêu thụ xăng ô tô trong tuần trước giảm xuống mức thấp nhất từ đầu năm. Thống kê tuần cũng cho thấy tồn kho xăng của Mỹ tăng 6,5 triệu thùng trong tuần trước, vượt xa mức dự báo tăng 200.000 thùng mà giới phân tích đưa ra. Sự gia tăng tồn kho có thể tiếp tục gây áp lực lên giá dầu trong quý 4, vì dự kiến sản lượng dầu toàn cầu sẽ tăng 700.000 thùng/ngày, với 1/3 trong số đó đến từ sản xuất khí đốt tự nhiên của Mỹ.

Trước đó, OPEC+ đã tái khẳng định cam kết chung của Nga và Ả Rập Xê Út sẽ tiếp tục cắt giảm tổng cộng ít nhất 1,3 triệu thùng/ngày trong sản lượng hàng ngày của hai nước cho đến cuối năm nay.

3. Tình hình kinh tế Mỹ và chính sách của FED:

Thị trường chứng khoán Mỹ tăng điểm mạnh trong phiên giao dịch ngày thứ Sáu (6/10), dù số liệu việc làm tốt hơn dự báo củng cố khả năng Cục Dự trữ Liên bang (Fed) giữ lãi suất cao hơn lâu hơn và đẩy lãi suất trái phiếu kho bạc Mỹ tăng mạnh.

Lúc đóng cửa, chỉ số Dow Jones tăng 288,01 điểm, tương đương tăng 0,87%, đạt 33.407,58 điểm. Chỉ số S&P 500 tăng 1,18%, đạt 4.308,5 điểm. Chỉ số Nasdaq tăng 1,6%, đạt 13.431,34 điểm.

Báo cáo từ Bộ Lao động Mỹ cho thấy khu vực phi nông nghiệp của nền kinh tế Mỹ có 336.000 công việc mới trong tháng 9, gần gấp đôi con số dự báo 170.000 công việc mới mà các nhà kinh tế đưa ra trong một cuộc khảo sát của hãng tin Dow Jones. Tuy nhiên, tốc độ tăng trưởng của tiền lương đã giảm so với tháng trước đó. Tỷ lệ thất nghiệp là 3,8%, cao hơn so với mức dự báo 3,7% mà giới chuyên gia đưa ra.

Ngay sau khi báo cáo được công bố, các chỉ số chứng khoán Mỹ đã giảm điểm vì nhà đầu tư lo ngại sự vững vàng của thị trường lao động đồng nghĩa Fed sẽ phải kéo dài cuộc chiến chống lạm phát bằng cách duy trì chính sách tiền tệ thắt chặt, gây trở ngại cho tăng trưởng kinh tế. Ở đáy của phiên, Dow Jones giảm tới 272 điểm, trong khi Nasdaq và S&P 500 giảm 0,9% mỗi chỉ số.

Các nhà giao dịch không xác định được nguyên nhân cụ thể khiến thị trường đảo chiều ngoạn mục. Một số cho rằng có thể số liệu cho thấy mức tăng trưởng tiền lương thấp hơn dự báo và thất nghiệp cao hơn dự báo đã khiến thị trường lạc quan hơn về triển vọng lạm phát. Một số khác đề cập đến việc lợi suất trái phiếu kho bạc Mỹ quay đầu giảm sau khi đạt đỉnh của phiên. Ngoài ra, cũng có lý giải rằng sự phục hồi là tất yếu khi thị trường đã rơi vào tình trạng bán quá nhiều (oversold), vì trong tuần này có lúc S&P 500 giảm hơn 8% so với mức cao của năm 2023.

Lợi suất trái phiếu kho bạc Mỹ đã tăng mạnh ngay sau khi báo cáo việc làm được công bố, với lợi suất của kỳ hạn 10 năm lên gần mức cao nhất 16 năm. Sau đó, lợi suất quay đầu giảm, về ngưỡng dưới 4,8%.

Nhiều tháng trở lại đây, thị trường chứng khoán Mỹ luôn coi các dữ liệu kinh tế vĩ mô tốt là tin xấu vì sự vững vàng của nền kinh tế củng cố khả năng Fed giữ lãi suất cao hơn lâu hơn - nhân tố gây bất lợi cho tăng trưởng kinh tế và giá của các tài sản có độ rủi ro cao hơn như cổ phiếu. Ngược lại, tin xấu được coi là tin tốt vì giảm bớt khả năng Fed duy trì thắt chặt.

4. Đồng Dollar Mỹ:

Phiên ngày thứ Sáu, có thời điểm chỉ số Dollar Index đo sức mạnh đồng USD so với một rổ gồm 6 đồng tiền chủ chốt khác đạt gần 107 điểm, cao nhất trong 11 tháng. Tuy nhiên, nếu tính cả tuần, chỉ số giảm hơn 0,1%. Đồng Dollar mạnh thường không hỗ trợ cho thị trường hàng hoá và cao su cũng vậy.

5. Tình hình kinh tế Trung Quốc:

Tổ chức Thương mại thế giới (WTO) hôm 5/10 đã giảm dự báo tăng trưởng thương mại toàn cầu trong năm nay xuống còn một nửa do các vấn đề như lạm phát dai dẳng, lãi suất tăng, thị trường bất động sản của Trung Quốc đầy căng thẳng và chiến sự tiếp diễn ở Ukraine.

WTO ước tính khối lượng thương mại hàng hóa sẽ tăng 0,8% trong năm 2023, thấp hơn nhiều so với dự báo trước đó. Hồi tháng 4 năm nay, tổ chức này đưa ra con số dự báo là 1,7%. Sang năm 2024, mức dự báo tăng trưởng được điều chỉnh là 3,3%, không thay đổi nhiều so với ước tính 3,2% đưa ra trước đó. Trong báo cáo mới nhất, WTO cho hay sự sụt giảm liên tục trong thương mại hàng hóa bắt đầu từ quý 4/2022 đã khiến các nhà kinh tế của tổ chức này phải hạ dự báo thương mại cho năm 2023. WTO giải thích rằng, họ đưa ra dự báo dựa trên cả các yếu tố như tăng trưởng kinh tế của Trung Quốc, tình hình lạm phát, việc các ngân hàng trung ương tiếp tục tăng lãi suất…

Dữ liệu được đưa ra bởi Cơ quan Phân tích chính sách kinh tế Hà Lan (CPB) cuối tháng 9/2023 cũng chung gam màu ảm đạm, doanh số thương mại toàn cầu trong tháng 7/2023 giảm 3,2% so với cùng tháng năm ngoái, là mức giảm mạnh nhất trong 3 năm gần nhất, từ tháng 8/2022.

Ba tháng cuối năm nay được cho là khoảng thời gian mà triển vọng nền kinh tế Trung Quốc sẽ trở nên rõ ràng hơn và Chính phủ nước này cũng thể hiện quan điểm sắc nét hơn về kích cầu, nhất là đối với ngành bất động sản đang chìm sâu trong khủng hoảng...Trong bối cảnh hiện nay, giới đầu tư trong nước và quốc tế đều bi quan về tình hình kinh tế Trung Quốc. Nhiều nhà quan sát, nhất là giới chuyên gia quốc tế, cho biết họ khó hiểu về chính sách kinh tế của Trung Quốc.

Đảng Cộng sản Trung Quốc sẽ có một cuộc họp quan trọng sau vài tuần nữa, và giới quan sát dự báo các biện pháp hỗ trợ tăng trưởng sẽ được đưa ra trong cuộc họp này. Gần đây, nhiều tổ chức đã cắt giảm dự báo tăng trưởng kinh tế Trung Quốc năm 2023, nhưng giới chuyên gia kinh tế vẫn cho rằng tăng trưởng cả năm sẽ đạt xấp xỉ mục tiêu 5% mà Bắc Kinh đề ra. Hôm thứ Tư tuần trước, ngân hàng Nomura đã nâng dự báo tăng trưởng kinh tế Trung Quốc năm nay lên 4,8%, từ mức 4,6% đưa ra trước đó.

Tóm lại, trong ngắn hạn, giá CSTN có thể tiếp tục được hưởng lợi từ các thông tin thị trường tích cực từ việc thiếu hụt nguồn cung do điều kiện thời tiết không thuận lợi, Tồn kho Thanh Đảo giảm nhiều tuần liên tiếp và Đồng Dollar vẫn ở mức yếu. Tuy nhiên, việc giá dầu giảm mạnh nhất trong vòng 11 tháng qua và xung đột giữa Israel và Palestin đã diễn ra sẽ làm cho việc đầu tư vào thị trường hàng hóa bị ảnh hưởng. Chính vì thế, thị trường CSTN có thể sẽ sôi động trở lại khi Trung Quốc hoàn tất kỳ nghỉ Tuần lễ vàng và trở lại làm việc vào ngày 09/10/2023.

CÁC THÔNG TIN LIÊN QUAN

1. Thông tin từ thị trường Trung Quốc và các khu vực khác:

- Tính đến ngày 24 tháng 9 năm 2023, tổng tồn kho cao su thiên nhiên ngoại quan và thương mại tổng hợp tại Thanh Đảo là 805.000 tấn, giảm 23.000 tấn so với kỳ trước và giảm 2,77% so với tháng trước.

- Hiệp hội Cao su Thiên nhiên Côte d'Ivoire (APROMAC) hôm thứ Năm cho biết sản lượng cao su của Côte d'Ivoire năm nay sẽ đạt kỷ lục 1,5 triệu tấn, cao hơn mức 1,3 triệu tấn của năm 2022.

- General Tire Technology (Campuchia - nhà máy có công suất sản xuất thiết kế là 5,9 triệu lốp) đã mua khoảng 20 tấn cao su từ tỉnh Ratanakiri để sản xuất lốp xe, bước chuẩn bị cho việc sản xuất theo công suất thiết kế tại căn cứ Campuchia vào năm tới (cao su thu mua không phải chịu thuế giá trị gia tăng nên có thể giảm chi phí kinh doanh).

2. Giá dầu thô.

- Giá xăng dầu ghi nhận nhận mức giảm hằng tuần lớn nhất kể từ tháng 3 giá dầu Brent giảm gần 11%, dầu WTI giảm hơn 8%. Giá dầu lao dốc sau khi Nga dỡ bỏ một phần lệnh cấm xuất khẩu nhiên liệu làm tăng thêm lo ngại về sức khỏe của nền kinh tế toàn cầu và nhu cầu dầu trong tương lai là nguyên nhân dẫn đến tình trạng bán tháo.

- Giá dầu thô Brent kỳ hạn giảm xuống mức 84,58 USD/thùng, trong khi giá dầu WTI của Mỹ cũng giảm xuống mức 82,79 USD/thùng.

Biểu đồ 9

Nguồn: Bloomberg

Nguồn: Bloomberg

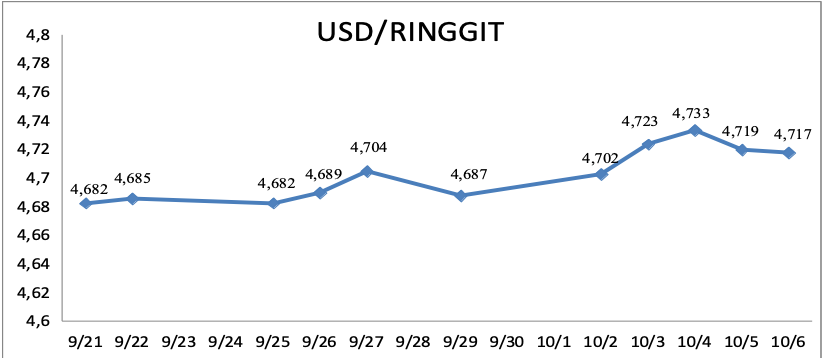

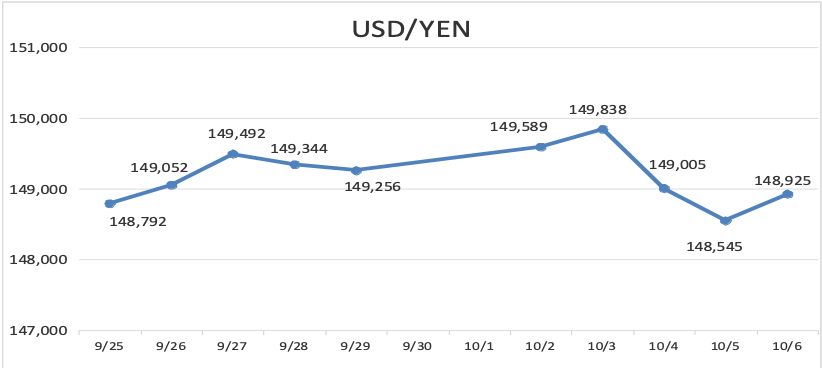

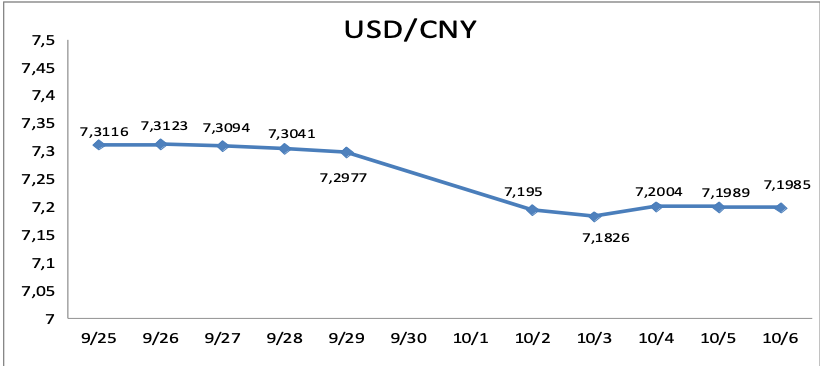

3. Giá Ngoại tệ:

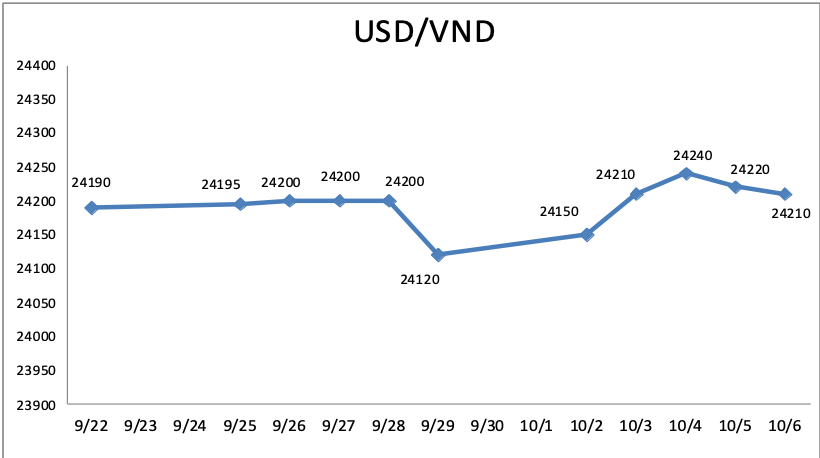

- Tỷ giá ngày 06/10/2023 giảm xuống mức 24.210 đồng/USD.

Nguồn: Ngân hàng CPTM ngoại thương (VCB)

Nguồn: Ngân hàng CPTM ngoại thương (VCB)

Nguồn: Ngân hàng BNM Malaysia

Nguồn: exchangerates.org.uk

Nguồn: exchangerates.org.uk

Nguồn: exchangerates.org.uk

LỜI CÁM ƠN

Ban biên Tập bản tin thị trường của Ban Thị trường Kinh doanh chân thành cảm ơn Hiệp hội các quốc gia sản xuất cao su thiên nhiên (ANRPC) đã cung cấp thông tin cập nhật thường xuyên, kịp thời thông qua tổ thư ký thành viên ANRPC và Hiệp hội cao su Việt Nam.

Cảm ơn các Công ty thành viên của Tập Đoàn cao su Việt Nam đã cung cấp thông tin thị trường và giao dịch trong nước góp phần phong phú thêm cho nội dung bản tin cũng như cổ vũ và ủng hộ bản tin ngày càng chất lượng hơn.

KHUYẾN CÁO

1. Các thông tin, tuyên bố, dự đoán trong bản báo cáo này, bao gồm cả các nhận định cá nhân, là dựa trên các nguồn thông tin tin cậy, tuy nhiên VRG không đảm bảo sự chính xác và đầy đủ của các nguồn thông tin này. Các nhận định trong bản báo cáo này được đưa ra dựa trên cơ sở phân tích chi tiết và cẩn thận, theo đánh giá chủ quan của chúng tôi, là hợp lý trong thời điểm đưa ra báo cáo. Các nhận định trong báo cáo này có thể thay đổi bất kì lúc nào mà không báo trước. VRG sẽ không chịu trách nhiệm đối với tất cả hay bất kỳ thiệt hại nào hay sự kiện bị coi là thiệt hại đối với việc sử dụng toàn bộ hay bất kỳ thông tin hoặc ý kiến nào của báo cáo này.

“Bản tin thị trường của Ban Thị trường kinh doanh (VRG) được biên tập dự trên các nguồn tài liệu chính thức như:

- Thông tin cập nhật từ các sàn giao dịch future.

- Báo cáo định kỳ của Hiệp hội các quốc gia sản xuất cao su thiên nhiên (ARNPC)

- Bản tin định kỳ của Hiệp Hội cao su Việt Nam.

- Các thông tin hoạt động sản xuất kinh doanh, thu mua cung cấp từ các đơn vị thành viên của Tập Đoàn.

- …

2. Bản tin chỉ cung cấp cho lãnh đạo Tập Đoàn và các đơn vị Cty thành viên để theo dõi xu hướng của thị trường và chỉ được lưu hành nội bộ.

Một số phân tích và nhận định trong bản tin chỉ có tính tham khảo. Cá nhân tổ chức trong Tập Đoàn được chia sẻ bản tin này có thể sử dụng để có phân tích và nhận định riêng. VRG không chịu trách nhiệm việc sử dụng bản tin cho quyết định kinh doanh của tổ chức cá nhân cũng như không chịu trách nhiệm việc chia sẻ bản tin này cho các tổ chức, cá nhân không có trong danh mục được chia sẻ.“

3. VRG nghiêm cấm việc sử dụng, và mọi sự in ấn, sao chép hay xuất bản toàn bộ hay từng phần bản Báo cáo này vì bất kỳ mục đích gì mà không có sự chấp thuận của VRG.