TỔNG QUAN VỀ THỊ TRƯỜNG CAO SU THẾ GIỚI TUẦN QUA

Giá CSTN trên các sàn giao dịch kỳ hạn và thị trường giao ngay tuần qua có diễn biến không tương đồng nhau. Trong khi giá trên thị trường giao ngay tăng liên tục trong tuần thì giá trên các sàn giao dịch kỳ hạn lại theo xu hương tăng từ đầu tuần đến giữa tuần và sau đó quay đầu giảm đến cuối tuần. Một số nguyên nhân được các nhà phân tích chỉ ra, cụ thể như sau:

- Tổng lượng tồn kho cao su thiên nhiên tại các kho ngoại quan và thương mại tổng hợp tại Thanh Đảo là 759.100 tấn, giảm 20.000 tấn so với kỳ trước.

- Giao dịch sôi động trên Sàn giao dịch tương lai Thượng Hải đã có dấu hiệu suy yếu khi các nhà đầu tư đạt kỳ vọng thực hiện hoạt động chốt lời.

- Lo lắng mới về một đợt tăng lãi suất khác của Cục Dự trữ Liên bang Hoa Kỳ vào tháng 12, tăng mạnh Lợi suất trái phiếu kho bạc Mỹ.

- Xung đột quân sự tại Trung Đông vẫn tiếp tục leo thang chưa có điểm .

1. Giá giao dịch cao su kỳ hạn (Future):

Giá RSS3 trên các sàn giao dịch tuần qua có diễn biến không tương đồng nhau. Giá RSS3 trên sàn SGX và JPX tăng giá từ đầu đến giữa tuần trước khi giảm trở lại ở 2 phiên cuối tuần; giá trên sàn Shanghai tăng giá ở 2 phiên đầu tuần trước khi giảm giá trở lại ở ba phiên còn lại. So với giá bình quân tuần trước, giá RSS3 trên các sàn đều tăng, cụ thể: giá trên JPX tăng mạnh +7,99%, trên SGX tăng manh +6,42%, trên Shanghai tăng +1,94%.

Giá TSR20 trên SGX và giá tham chiếu SMR10/20 trên MRB có diễn biến tương đồng nhau khi tăng ở phiên thứ 2 và sau đó giảm đến cuối tuần. So với tuần trước, giá bình quân của TSR20 và giá SMR10/20 tuần này đều tăng nhẹ, cụ thể: giá TSR20 tăng +2,80%, giá tham chiếu SMR10/20 tăng +3,92%/+3,95%.

Đối với giá tham chiếu CV, L và Latex trên MRB có diễn biến không tương đồng nhau. Giá CV và L tăng giá ở 2 phiên đầu tuần trước khi giảm giá trở lại ở 3 phiên còn lại; trong khi đó, giá latex tăng giá từ đầu tuần đến giữa tuần trước khi giảm giá trở lại ở 2 phiên cuối tuần. So với tuần trước, giá các sản phẩm CV, L và Latex đều tăng, cụ thể: giá CV tăng +2,58%; giá L tăng +2,62%; Latex tăng +2,81%.

Diễn biến giá trung bình trên các sàn giao dịch tương lai tuần qua sau:

|

Chủng loại |

Giá tuần 9/10 đến 13/10/2023 (USD/tấn) |

Giá tuần 16/10 đến 20/10/2023 (USD/tấn) |

Thay đổi |

|

|

USD |

% |

|||

|

RSS3 SGX |

1.584,80 |

1.686,60 |

101,80 |

+ 6,42 |

|

TSR20 SGX |

1.441,00 |

1.481,40 |

40,40 |

+ 2,80 |

|

SMR CV |

1.916,90 |

1.966,50 |

49,60 |

+ 2,58 |

|

SMR L |

1.895,40 |

1.945,10 |

49,70 |

+ 2,62 |

|

SMR10 |

1.440,30 |

1.496,90 |

56,60 |

+ 3,92 |

|

SMR20 |

1.435,80 |

1.492,60 |

56,80 |

+ 3,95 |

|

Latex |

1.106,05 |

1.137,21 |

31,16 |

+ 2,81 |

|

RSS3 JPX |

1.631,41 |

1.761,81 |

130,40 |

+ 7,99 |

|

RSS3 Shanghai |

1.965,19 |

2.003,43 |

38,24 |

+ 1,94 |

2. Giá cao su thị trường giao ngay (Physical):

Giá RSS3 trên thị trường giao ngay tăng giá trong suốt từ đầu đến giữa tuần sau đó giữ giá ở phiên gần cuối tuần trước khi giảm nhẹ ở phiên cuối tuần. So với giá bình quân tuần trước, giá bình quân RSS3 giao ngay tuần này tăng mạnh với mức tăng +118 USD/tấn, tương đương tăng +7,2%.

Giá V20 trên các thị trường giao ngay có diễn biến khác nhau. Giá STR20 giữ giá ở hai phiên đầu tuần sau đó tăng giá ở hai phiên kế tiếp và giữ giá ở phiên cuối tuần; trong khi giá SMR 20 giữ giá ở hai phiên đầu tuần sau đó quay đầu giảm giá đến cuối tuần. So với tuần trước, giá V20 trên thị trường giao ngay đều tăng, cụ thể: giá STR 20 tăng +5,03%, trong khi giá SMR20 tăng +4,09%, giá SIR20 tăng +5,21%.

Giá Latex tăng giá trong cả tuần. So với giá bình quân tuần trước, giá bình quân Latex tuần này tăng 42 USD/tấn, tương đương tăng +3,75%.

Diễn biến giá trung bình các sản phẩm cao su trên thị trường giao ngay tuần qua:

DIỄN BIẾN CỤ THỂ TRÊN CÁC SÀN GIAO DỊCH FUTURE TUẦN QUA

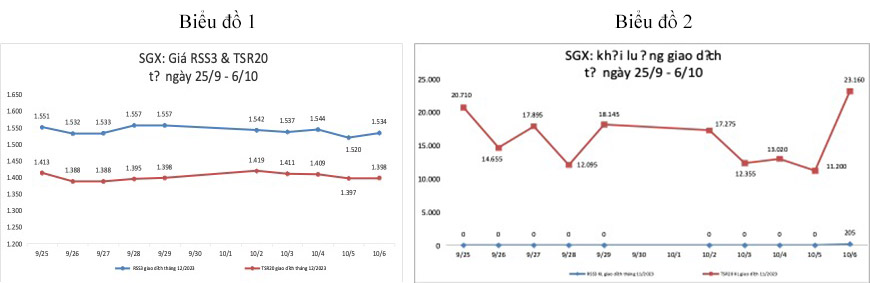

1. Tại Sàn SGX - Singapore (giao dịch kỳ hạn tháng 12/2023):

Giá RSS3 có các phiên điều chỉnh tăng và giảm giá trong tuần. Phiên đầu tuần giá ở mức 1.551 USD/tấn, sau đó có phiền điều chỉnh giảm giá xuống mức 1.532 USD/tấn, tiếp đó có các phiên điều chỉnh tăng giá lên mức 1.557 USD/tấn và giữ giá ở phiên cuối tuần kế tiếp.

Giá TSR 20 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần ở mức 1.413 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức 1.388 USD/tấn và giữ giá ở phiên giữa tuần kế tiếp, tiếp đó có phiên điều chỉnh tăng và đến phiên cuối tuần giá điều chỉnh tăng về mức 1.398 USD/tấn.

Khối lượng giao dịch chủ yếu vẫn là TSR 20, tăng ở phiên đầu tuần tuần và bật tăng mạnh ở phiên cuối tuần, các phiên còn lại đều giảm. Lượng giao dịch RSS3 vẫn duy trì ở mức thấp.

Nguồn: SGX

Nguồn: SGX

2. Giá tham chiếu trên MRB - Malaysia:

Giá SMR CV và SMR L có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức 1.960/1.939 USD/tấn, sau đó có phiên điều chỉnh tăng lên mức 1.971 USD/tấn, tiếp đó có các phiên điều chỉnh giảm liên tiếp đến xuống mức 1.965/1.943 USD/tấn. (Chi tiết tại Biểu đồ 3).

Giá SMR 10/20 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức 1.496,5/1.492 USD/tấn, sau đó có phiên điều chỉnh tăng giá lên mức 1.415/1.411 USD/tấn, tiếp đó có các phiên điều chỉnh giảm liên tiếp đến phiên cuối tuần giá xuống mức thấp nhất tuần là 1.476/1.471 USD/tấn.

Giá cao su Latex có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức 1.131,5 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp giá lên mức 1.140,78 USD/tấn, tiếp đó có phiên điều chỉnh giảm và đến phiên cuối tuần giá điều chỉnh xuống mức 1.136,6 USD/tấn. (Chi tiết tại Biểu đồ 4)

Biểu đồ 3 Biểu đồ 4

Nguồn: MRB

Nguồn: MRB

3. Tại Sàn Tocom/Osaka -Nhật Bản (giao dịch kỳ hạn tháng 3/2024):

Giá cao su RSS3 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức là 1.735,8 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp giá lên mức cao nhất tuần là 1.791,8 USD/tấn, sau đó có phiên giảm giá và đến phiên cuối tuần giá xuống mức thấp nhất tuần là 1.733,9 USD/tấn.

Khối lượng giao dịch tăng mạnh ở phiên gần cuối tuần, giảm ở các phiên còn lại

Biểu đồ 5 Biểu đồ 6

Nguồn: JPX

4. Tại Sàn Thượng Hải – Trung Quốc (giao dịch kỳ hạn tháng 1/2024)

Giá cao su RSS3 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức là 2.017,8 USD/tấn, sau đó có phiên điều chỉnh tăng giá lên mức 2.020,5 USD/tấn, tiếp đó có các phiên điều chỉnh giảm liên tiếp đến phiên cuối tuần giá xuống mức thấp nhất tuần là 1.976 USD/tấn.

Khối lượng giao dịch tăng ở phiên gần cuối tuần, các phiên còn lại đều giảm.

Biểu đồ 7 Biểu đồ 8

Nguồn: Shanghai

Diễn biến giá cao su trên thị trường giao ngay Châu Á:

Diễn biến giá cao su tại thị trường giao ngay trong hai tuần gần nhất như sau:

Phân tích - Nhận định xu hướng thị trường cao su trong ngắn hạn:

Giá CSTN trên các sàn giao dịch kỳ hạn và trên thị trường giao ngay có diễn biến trái ngược nhau khi giá trên các sàn giao dịch kỳ hạn đang có dấu hiệu suy yếu bởi lo ngai về diễn biên cuộc chiến tại Trung Đông có thể mở rộng và hành động chốt lời của các nhà đầu tư trong khi giao dịch thực tế vẫn đang diễn biến khá sôi động trên thị trường giao ngay khi nguồn cung CSTN vẫn đang diễn biến khá phức tạp.

Trong ngắn hạn, giá CSTN có thể tiếp tục chịu tác động bởi các yếu tố thuận lợi và tiêu cực đan xen nhau, cụ thể:

1. Cung cầu cao su thiên nhiên toàn cầu:

Đối với lượng tồn kho: tính đến ngày 15 tháng 10 năm 2023, tổng tồn kho cao su thiên nhiên ngoại quan và thương mại tổng hợp tại Thanh Đảo là 759.100 tấn, giảm 20.000 tấn so với kỳ trước.

Tại Thái Lan, giá mủ nguyên liệu tiếp tục tăng cao do sản lượng khai thác thấp hơn khoảng 10 đến 15% so với cùng kỳ năm trước tạo thêm áp lực lên các nhà máy chế biến phải tăng giá RSS, TSR, Latex.

Tại Ấn Độ ghi nhận lượng nhập khẩu cao su tự nhiên vào nước này giảm 17,6% hàng năm trong tháng 8 năm 2023 sau khi tăng 21,1% vào tháng 7 năm 2023. Ấn Độ đã nhập khẩu 425.300 tấn trong 8 tháng đầu năm nay, giảm 7,1% so với cùng kỳ năm trước

2. Yếu tố Giá dầu:

Trên thị trường năng lượng, Giá dầu thô đã tăng vào đầu phiên, nhưng chốt phiên trong trạng thái giảm. Giá dầu Brent giao sau tại thị trường London giảm 0,22 USD/thùng, tương đương giảm 0,2%, còn 92,16 USD/thùng. Giá dầu WTI giao tháng 11 tại New York giảm 0,62 USD/thùng, tương đương giảm 0,7%, còn 88,75 USD/thùng.

Giá dầu thô tăng mạnh vào ngày 19/10 phần lớn được thúc đẩy bởi báo cáo cho rằng Chính phủ Mỹ đang lên kế hoạch bắt đầu nạp lại Kho dự trữ dầu mỏ chiến lược (SPR). Giá dầu tăng cũng được thúc đẩy bởi mối lo ngại ngày càng tăng về xung đột Israel-Hamas ngày càng mở rộng và có khả năng làm gián đoạn nguồn cung dầu.

Giá dầu vẫn đang được hỗ trợ bởi những dự báo cho rằng thị trường dầu sẽ thắt chặt trong quý 4 năm nay do Saudi Arabia và Nga tiếp tục cắt giảm sản lượng.

3. Tình hình kinh tế Mỹ và chính sách của FED:

Thị trường chứng khoán Mỹ giảm điểm mạnh trong phiên giao dịch ngày thứ Sáu (20/10), khi đà tăng của lợi suất trái phiếu kho bạc Mỹ làm dấy lên lo ngại về sức khoẻ của nền kinh tế.

Lúc đóng cửa, chỉ số S&P 500 giảm 1,26%, còn 4.224,16 điểm, hoàn tất tuần tăng đầu tiên trong vòng 3 tuần trở lại đây. Chỉ số Nasdaq sụt 1,53%, còn 12.983,81 điểm. Chỉ số Dow Jones trượt 0,86%, còn 33.127,28 điểm.

Nguồn áp lực chính đối với thị trường trong phiên này là việc lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm lần đầu tiên vượt mốc 5% trong vòng 16 năm trở lại đây. Mức lãi suất cao ngất ngưởng đe doạ gây ảnh hưởng lan rộng trong nền kinh tế thông qua việc kéo lãi suất các khoản vay thế chấp nhà, vay thẻ tín dụng, vay mua xe… Ngoài ra, việc đầu tư trái phiếu mang lại lợi tức cao hơn cũng khiến nhà đầu tư giảm bớt sự hứng thú với cổ phiếu.

Xu hướng tăng của lợi suất trái phiếu kho bạc Mỹ diễn ra ở tất cả các kỳ hạn, phản ánh mối lo rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ phải giữ lãi suất cao hơn và lâu hơn để chống lạm phát vì nền kinh tế Mỹ vẫn đang vững vàng sau 11 lần tăng lãi suất. Trong đó, lợi suất của kỳ hạn 30 năm đạt mức cao nhất kể từ tháng 7/2007. Tuần này, lãi suất các khoản vay thế chấp nhà lãi suất cố định kỳ hạn 30 năm ở Mỹ đã đạt mức 8%, cao nhất kể từ năm 2000.

Dù vậy, trong bài phát biểu hôm thứ Năm, Chủ tịch Fed Jerome Powell nói lạm phát vẫn còn quá cao - một tín hiệu cho thấy Fed sẽ không sớm hạ lãi suất. Tuy nhiên, theo dữ liệu từ công cụ FedWatch Tool của sàn giao dịch CME, các nhà giao dịch đang đặt cược khả năng 92% Fed giữ nguyên lãi suất tại cuộc họp diễn ra vào ngày 31/10-1/11.

3. Đồng đô la Mỹ:

Chỉ số Dollar Index đo sức mạnh đồng USD so với một rổ gồm 6 đồng tiền chủ chốt khác chốt phiên 21/10 vẫn ở duy trì ở mức cao là 106,16. Lãi suất trái phiếu kho bạc cao hơn và đồng đô la mạnh hơn thường ngăn cản các nhà đầu tư tham gia vào thị trường hàng hóa, trong đó có sản phẩm CSTN.

4. Tình hình kinh tế Trung Quốc

Cơ quan Thống kê Quốc gia Trung Quốc (NBS) cho biết, trong quý III/2023, nền kinh tế lớn thứ hai thế giới tăng trưởng 1,3% so với quý trước đó, lấy lại động lực sau khi mức tăng trưởng 0,5% của quý II. Trước đó, các nhà kinh tế dự báo mức tăng trưởng quý III của Trung Quốc là 4,5%. Theo tờ Financial Times, kinh tế Trung Quốc trong quý I/2023 tăng trưởng 4,5% so với cùng kỳ năm trước và đạt mức tăng 6,3% trong quý II.

Trong khi đó, Ngân hàng Nhân dân Trung Quốc (PBOC) giữ nguyên Lãi suất cho vay cơ bản (LPR) ở mức thấp kỷ lục trong phiên họp sáng 20/10. LPR một năm và LPR kỳ hạn 5 năm sẽ vẫn ở mức thấp lịch sử lần lượt là 3,45% và 4,25%. Đây là một phần trong chuỗi biện pháp kích thích của Trung Quốc nhằm đưa nền kinh tế trở lại mức tăng trưởng bình thường theo dõi

Chính quyền Trung Quốc đang hướng đến mục tiêu tăng trưởng năm 2023 là 5% - vốn là mức thấp nhất trong nhiều thập kỷ. Bắc Kinh đã cố gắng ổn định ngành bất động sản và ngân hàng, đồng thời tăng cường hỗ trợ cho thị trường chứng khoán và đồng nhân dân tệ. Bắc Kinh muốn thúc đẩy mô hình kinh tế dựa vào tăng trưởng bền vững hơn, được củng cố bởi các dịch vụ tiêu dùng và sản xuất công nghệ cao, đồng thời hỗ trợ tốt hơn cho các mục tiêu an ninh quốc gia, theo Financial Times.

Tóm lại, trong ngắn hạn, giá CSTN có thể tiếp tục được hưởng lợi từ các thông tin thị trường hỗ trợ tích cực từ Trung Quốc, nguồn cung vẫn thiếu hụt do điều kiện thời tiết không thuận lợi. Tuy nhiên, tâm lý nhà đầu tư cũng bị đè nặng do căng thẳng leo thang ở Trung Đông, gia tăng mối lo ngại về lạm phát trong bối cảnh gia tăng giá dầu thô và đồng đô la mạnh lên sẽ là những yếu tố sẽ kiềm hãm giá CSTN.

Các thông tin liên quan:

1. Thông tin từ thị trường Trung Quốc và các khu vực khác:

- Theo số liệu do Tổng cục Hải quan Trung Quốc công bố ngày 18/10, lượng xuất khẩu lốp xe cao su của Trung Quốc đạt 760.000 tấn vào tháng 9 năm 2023, tăng 26,9% so với cùng kỳ năm 2022. Tổng lượng xuất khẩu từ tháng 1 đến tháng 9 là 6,65 triệu tấn, tăng 14,75% so với cùng kỳ năm 2022.

- Dữ liệu do Hiệp hội các nhà sản xuất ô tô Trung Quốc công bố cho thấy trong tháng 9, sản xuất và bán ô tô của Trung Quốc lần lượt đạt 2,85 triệu chiếc và 2,858 triệu chiếc, cùng tăng 10,7% so với tháng trước, tăng 6,6% và 9,5% so với cùng kỳ năm trước, cả sản lượng và doanh thu đều đạt mức cao kỷ lục và còn có xu hướng tiếp tục tăng. Trong ba quý đầu năm, sản lượng và doanh số ô tô lần lượt đạt 21,075 triệu chiếc và 21,069 triệu chiếc, tương ứng với mức tăng so với cùng kỳ năm ngoái lần lượt là 7,3% và 8,2%.

- Lượng xuất khẩu ô tô của Trung Quốc trong tháng 9 là 444.000 chiếc, vượt mức 400.000 chiếc trong hai tháng liên tiếp, tăng 9% so với tháng trước và tăng 47,7% so với cùng kỳ năm 2023.

- Cục Thống kê Quốc gia công bố, sản lượng vỏ lốp cao su của Trung Quốc trong tháng 9 năm 2023 là 87,028 triệu chiếc, tăng 15,2% so với cùng kỳ năm ngoái. Từ tháng 1 đến tháng 9, sản lượng vỏ lốp cao su tăng 14,3% so với cùng kỳ năm ngoái lên 731,362 triệu chiếc.

- Tính đến ngày 15 tháng 10 năm 2023, tổng tồn kho cao su thiên nhiên ngoại quan và thương mại tổng hợp tại Thanh Đảo là 759.100 tấn, giảm 20.000 tấn so với kỳ trước.

2. Giá dầu thô:

- Kết thúc phiên giao dịch cuối cùng của tuần, giá dầu giảm nhẹ sau khi Hamas thả hai con tin người Mỹ khỏi Gaza, dẫn đến hy vọng cuộc xung đột Israel - Hamas có thể giảm leo thang và không làm gián đoạn hoạt động khai thác dầu mỏ ở khu vực Trung Đông.

- Giá dầu thô Brent kỳ hạn giảm xuống mức 92,16 USD/thùng, trong khi giá dầu WTI của Mỹ cũng giảm xuống mức 88,08 USD/thùng.

Biểu đồ 10:

Nguồn: Bloomberg

3. Giá Ngoại tệ:

- Tỷ giá ngày 20/10/2023 giảm xuống mức 24.360 đồng/USD.

Nguồn: Ngân hàng CPTM ngoại thương (VCB)

Nguồn : Ngân hàng BNM Malaysia

Nguồn : exchangerates.org.uk

Nguồn : exchangerates.org.uk

Ghi chú:

- “Bản tin thị trường của Ban Thị Trưởng kinh doanh (Ban TTKD Tập Đoàn Công nghiệp cao su Việt Nam) được biên tập dự trên các nguồn tài liệu chính thức như:

- Thông tin cập nhật từ các sàn giao dịch future.

- Báo cáo định kỳ của Hiệp hội các quốc gia sản xuất cao su (ARNPC)

- Bản tin định kỳ của Hiệp Hội cao su Việt Nam.

- Các thông tin hoạt động sản xuất kinh doanh, thu mua cung cấp từ các đơn vị thành viên của Tập Đoàn.

- V. . .v

- Bản tin chỉ cung cấp cho lãnh đạo Tập Đoàn và các đơn vị Cty thành viên để theo dõi xu hướng của thị trường và chỉ được lưu hành nội bộ.

- Một số phân tích và nhận định trong bản tin chỉ có tính tham khảo. Cá nhân tổ chức trong Tập Đoàn được chia sẻ bản tin này có thể sử dụng để có phân tích và nhận định riêng. Ban TTKD không chịu trách nhiệm việc sử dụng bản tin cho quyết định kinh doanh của tổ chức cá nhân cũng như không chịu trách nhiệm việc chia sẻ bản tin này cho các tổ chức, cá nhân không có trong danh mục được chia sẻ. “