TỔNG QUAN VỀ THỊ TRƯỜNG CAO SU THẾ GIỚI TUẦN QUA

Giá CSTN trên các sàn giao dịch kỳ hạn và thị trường giao ngay tuần qua có diễn biến khá tương đồng nhau ở chủng loại RSS3 và V10 khi giảm từ đầu tuần đến giữa tuần và sau đó quay đầu tăng đến cuối tuần. Một số nguyên nhân được các nhà phân tích chỉ ra, cụ thể như sau:

- Việc thu hoạch mủ cao su vẫn bị gián đoạn một phần ở Thái Lan do mưa lớn tiếp tục diễn ra ở khu vực phía Nam là vùng có truyền thống trồng cao su.

- Tính đến ngày 29 tháng 10 năm 2023, tổng tồn kho cao su thiên nhiên ngoại quan và thương mại tổng hợp tại Thanh Đảo là 743.200 tấn, giảm 7.900 tấn so với kỳ trước tương đương giảm 1,06%.

- Đồng USD đã hạ nhiệt. Lãi suất trái phiếu kho bạc Mỹ sụt giảm.

- Các nhà đầu tư đặt cược Cục Dự trữ liên ban Mỹ sẽ chưa tăng lãi suất trong thời gian tới.

- Giá dầu sụt giảm trong tuần trong bối cảnh chiến sự ở dải Gaza giữa Israel với lực lượng Hamas của Palestine vẫn diễn biến căng thẳng, đặt ra rủi ro về sự gián đoạn nguồn cung dầu từ Trung Đông.

1. Giá giao dịch cao su kỳ hạn (Future):

Giá RSS3 trên các sàn giao dịch tuần qua có diễn biến khá tương đồng nhau khi giảm từ đầu tuần đến giữa tuần sau đó tăng giá ở hai phiên cuối tuần. So với giá bình quân tuần trước, giá RSS3 trên các sàn đều giảm, cụ thể: giá trên JPX giảm -2,07%, trên SGX giảm -3,0%, trên Shanghai giảm -0,69%.

Giá TSR20 trên SGX và giá tham chiếu SMR10/20 trên MRB có diễn biến không tương đồng nhau. Giá TSR20 cso diễn biến răng cưa trong tuần; trong khi giá SMR 10/20 giảm giá từ đầu tuần đến giữa tuần và tăng ở các phiên còn lại trong tuần. So với tuần trước, giá bình quân của TSR20 và giá SMR10/20 tuần này đều giảm, cụ thể: giá TSR20 giảm -1,06%, giá tham chiếu SMR10/20 giảm -1,12%/-1,23%.

Đối với giá tham chiếu CV, L và Latex trên MRB tăng giá trong suốt tuần. So với tuần trước, giá các sản phẩm CV, L và Latex đều tăng, cụ thể: giá CV tăng +1,43%; giá L tăng +1,45%; Latex tăng +1,57%.

Diễn biến giá trung bình trên các sàn giao dịch tương lai tuần qua sau:

| Chủng loại | Giá tuần 23/10 đến 27/10/2023 (USD/tấn) | Giá tuần 30/10 đến 3/11/2023 (USD/tấn) | Thay đổi | |

| USD | % | |||

| RSS3 SGX | 1.636,00 | 1.599,00 | -37,00 | - 2,26 |

| TSR20 SGX | 1.465,60 | 1.448,60 | -17,00 | - 1,15 |

| SMR CV | 1.994,70 | 2.032,60 | 37,90 | + 1,90 |

| SMR L | 1.973,40 | 2.010,50 | 37,10 | + 1,88 |

| SMR10 | 1.478,50 | 1.461,80 | -16,70 | - 1,12 |

| SMR20 | 1.474,10 | 1.457,60 | -16,50 | - 1,11 |

| Latex | 1.155,07 | 1.176,41 | 21,34 | + 1,84 |

| RSS3 JPX | 1.725,31 | 1.707,41 | -17,90 | - 1,03 |

| RSS3 Shanghai | 1.989,60 | 1.942,15 | -47,45 | - 2,38 |

2. Giá cao su thị trường giao ngay (Physical):

Giá RSS3 trên thị trường giao ngay giảm giá từ đầu tuần đến giữa tuần và tăng giá ở các phiến cuối tuần. So với giá bình quân tuần trước, giá bình quân RSS3 giao ngay tuần này giảm với mức giảm - 66,67 USD/tấn, tương đương giảm -3,82%.

Giá V20 trên các thị trường giao ngay có diễn biến khác nhau. Giá STR20 giảm giá từ đầu tuần đến giữa tuần trước khi tăng giá trở lại ở phiên gần cuối tuần và giữ ổn định ở phiên cuối tuần; trong khi giá SMR 20 giữ giá ở hai phiên đầu tuần sau đó giảm giá ở phiên giữa tuần trước khi tăng giá trở lại ở hai phiên cuối tuần. So với tuần trước, giá V20 trên thị trường giao ngay đều giảm, cụ thể: giá STR 20 giảm -4,08%, trong khi giá SMR20 giảm -1,40%, giá SIR20 giảm -0,96%.

Giá Latex giảm giá từ đầu tuần đến cuối tuần. So với giá bình quân tuần trước, giá bình quân Latex tuần này giảm -14 USD/tấn, tương đương giảm -1,18%.

Diễn biến giá trung bình các sản phẩm cao su trên thị trường giao ngay tuần qua:

| Chủng loại | Tuần 23/10 đến 27/10 | Tuần 30/10 đến 3/11 | Thay đổi | % |

| RSS3 | 1.747 | 1.680 | -66,67 | -3,82 |

| STR20 | 1.587 | 1.522 | -64,67 | -4,08 |

| SMR20 | 1.477 | 1.456 | -20,67 | -1,40 |

| SIR20 | 1.460 | 1.446 | -14,00 | -0,96 |

| USS | 54,89 | 53,31 | -1,58 | -2,88 |

| THAI LATEX 60% | 1.190 | 1.176 | -14,00 | -1,18 |

DIỄN BIẾN CỤ THỂ TRÊN CÁC SÀN GIAO DỊCH FUTURE TUẦN QUA

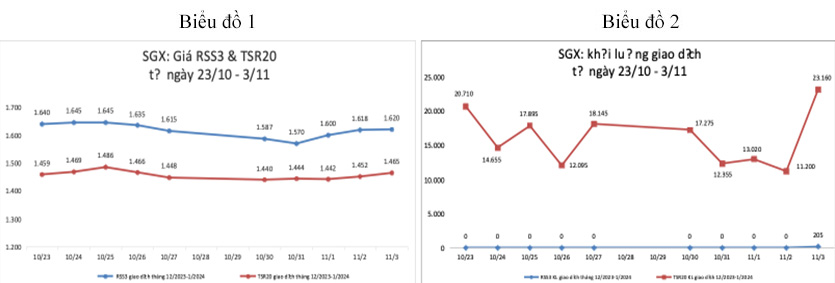

1. Tại Sàn SGX - Singapore (giao dịch kỳ hạn tháng 12/2023)

Giá RSS3 có các phiên điều chỉnh tăng và giảm giá trong tuần. Phiên đầu tuần giá ở mức 1.587 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức 1.570 USD/tấn, tiếp đó có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần giá lên mức cao nhất tuần là 1.620 USD/tấn.

Giá TSR 20 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần ở mức 1.440 USD/tấn, sau đó có phiên điều chỉnh tăng giá lên mức 1.444 USD/tấn, tiếp đó có phiên điều chỉnh giảm giá xuống mức 1.442 USD/tấn, kế tiếp đó có phiên điều chỉnh tăng đến phiên cuối tuần giá tăng lên mức cao nhất tuần là 1.465 USD/tấn.

Khối lượng giao dịch chủ yếu vẫn là TSR 20, tăng ở phiên đầu tuần và bật tăng mạnh ở phiên cuối tuần, các phiên còn lại đều giảm. Lượng giao dịch RSS3 vẫn duy trì ở mức thấp.

Nguồn: SGX

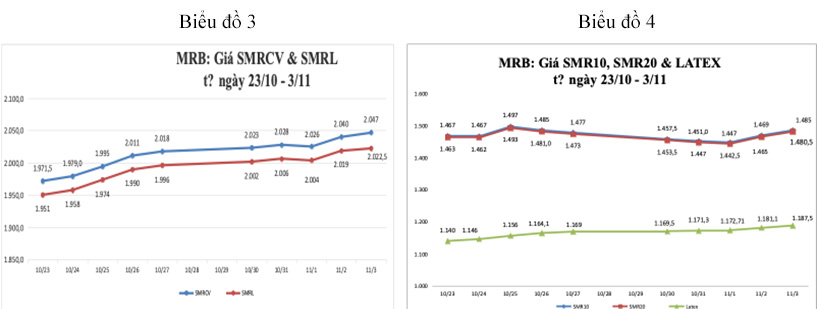

2. Giá tham chiếu trên MRB – Malaysia

Giá SMR CV và SMR L xu hướng tăng giá trong tuần. Đầu tuần giá ở mức 2.023/2.002 USD/tấn, sau đó có phiên điều chỉnh tăng giá lên mức 2.028/2.006 USD/tấn, kế tiếp có phiên điều chỉnh giảm giá xuống mức 2.026/2.004 USD/tấn, kế tiếp đó có phiên điều chỉnh tăng đến phiên cuối tuần giá lên mức cao nhất tuần là 2.047/2.022,5 USD/tấn.

(Chi tiết tại Biểu đồ 3).

Giá SMR 10/20 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức 1.457/1.453,5 USD/tấn, sau đó có phiên điều chỉnh giảm giá liên tiếp giá xuống mức 1.447/1.442,5 USD/tấn, tiếp đó có phiên điều chỉnh tăng giá lên mức cao nhất tuần là 1.97/1.492,5 USD/tấn, kế tiếp có các phiên điều chỉnh tăng đến phiên cuối tuần giá tăng lên mức cao nhất là 1.485/1.480,5 USD/tấn.

Giá cao su Latex tăng giá trong cả tuần. Đầu tuần giá ở mức 1.169,5 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần giá điều chỉnh lên mức cao nhất tuần là 1.187,5 USD/tấn.

(Chi tiết tại Biểu đồ 4)

Nguồn: MRB

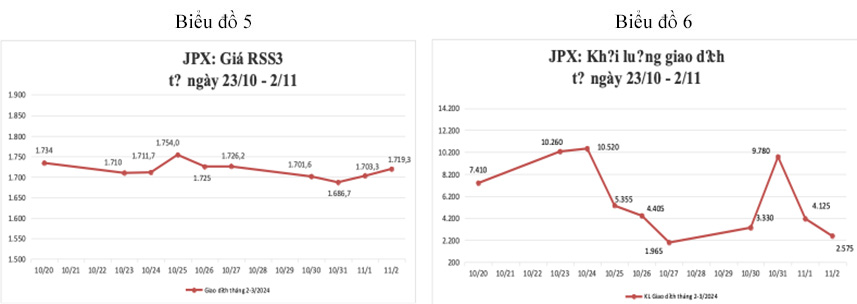

3. Tại Sàn Tocom/Osaka - Nhật Bản (giao dịch kỳ hạn tháng 3/2024)

Giá cao su RSS3 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức là 1.701,6 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức thấp nhất tuần là 1.686,7 USD/tấn, sau đó có các phiên điều chỉnh tăng đến phiên cuối tuần giá điều chỉnh tăng lên mức cao nhất tuần 1.719,3 USD/tấn.

Khối lượng giao dịch tăng mạnh ở phiên thứ hai, giảm ở các phiên còn lại.

Nguồn: JPX

Nguồn: JPX

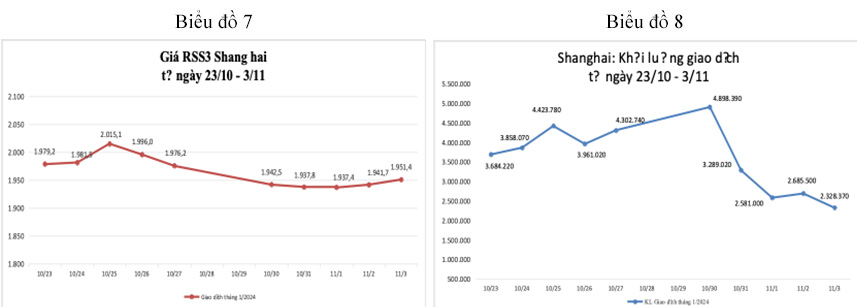

4. Tại Sàn Thượng Hải – Trung Quốc (giao dịch kỳ hạn tháng 1/2024)

Giá cao su RSS3 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức là 1.942,5 USD/tấn, sau đó có các phiên điều chỉnh giảm liên tiếp giá xuống mức thấp nhất tuần là 1.937,4 USD/tấn, tiếp đó có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần giá tăng lên mức cao nhất tuần là 1.951,4 USD/tấn.

Khối lượng giao dịch tăng ở phiên đầu tuần, các phiên còn lại đều giảm.

Nguồn: Shanghai

Nguồn: Shanghai

DIỄN BIẾN GIÁ CAO SU TRÊN THỊ TRƯỜNG GIAO NGAY CHÂU Á

Diễn biến giá cao su trong hai tuần gần nhất, cụ thể như sau:

NHẬN ĐỊNH XU HƯỚNG THỊ TRƯỜNG CAO SU TRONG NGẮN HẠN

Giá CSTN trong tuần qua đã được hỗ trợ tích cực từ việc thiếu hụt nguồn cung do mưa lớn trên diện rộng tại Thái Lan cũng như đồng Dollar Mỹ đã hạ nhiệt bất chấp các yếu tố bất lợi như xung đột tại khu vực Trung Đông có khả năng leo thang trong thời gian tới.

Trong ngắn hạn, giá CSTN có thể tiếp tục chịu tác động bởi các yếu tố thuận lợi và tiêu cực đan xen nhau, cụ thể:

1. Cung cầu cao su thiên nhiên toàn cầu

Việc thu hoạch mủ cao su vẫn bị gián đoạn ở Thái Lan do mưa lớn tiếp tục diễn ra ở khu vực phía Nam, gây ra nguy cơ lũ lụt ảnh hưởng trực tiếp đến vùng truyền thống vùng trồng cao su.

Sản lượng giảm đáng kể ở Thái Lan trong khoảng thời gian từ tháng 8 đến tháng 10 năm 2023 dự kiến sẽ làm giảm lượng dự trữ năm 2023 cho các tháng nghỉ vụ của năm 2024. Các chuyên gia tại Thái Lan dự báo, sản lượng dự kiến chuyển sang 2024 chỉ còn 0,9 triệu tấn thay vì 1,3 triệu tấn như các dự báo vào giữa năm 2023.

Trong khi đó, theo số liệu công bố ngày 31/10/2023 cho thấy trong 3 quý đầu năm 2023, Côte d'Ivoire (Bờ Biển Ngà) đã xuất khẩu tổng cộng 1.097.121 tấn cao su, tăng 17,6% so với cùng kỳ năm ngoái 2022.

Đối với nhu cầu về CSTN: triển vọng nhu cầu vẫn còn yếu, đặc biệt là từ Trung Quốc. Các nhà đầu tư kỳ vọng về bài phát biểu của Thủ tướng Trung Quốc Li Qiang vào Chủ nhật (5/11) tại một Diễn đàn kinh tế quốc tế ở Thượng Hải sẽ cung cấp thông tin về các chiến lược tiếp theo của Trung Quốc nhằm tăng cường đà phục hồi về kinh tế cũng như mối quan hệ của Hoa Kỳ và E.U.

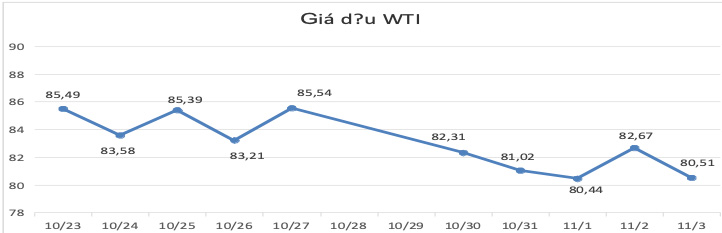

2. Yếu tố Giá dầu

Trên thị trường năng lượng, kết thúc phiên giao dịch cuối cùng của tuần, giá dầu giảm hơn 2% sau phiên tăng mạnh hôm thứ năm do lo ngại về nguồn cung gây ra bởi căng thẳng ở Trung Đông giảm bớt, trong khi dữ liệu việc làm ở Mỹ làm tăng kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) có thể không tiếp tục tăng lãi suất trong thời gian tới.

Giá dầu thô Brent kỳ hạn giảm xuống mức 80,51 USD/thùng, trong khi giá dầu WTI của Mỹ cũng giảm xuống mức 84,89 USD/thùng.

Trước đó giá dầu đã giảm 3 phiên liên tiếp. “Vàng đen” là một trong những tài sản được mua mạnh trở lại khi tâm lý ham thích rủi ro trên thị trường tài chính gia tăng nhờ nỗi lo về lãi suất dịu đi.

Về phía nguồn cung, Saudi Arabia dự kiến sẽ duy trì kế hoạch cắt giảm sản lượng tự nguyện 1 triệu thùng/ngày cho tới hết tháng 12 – Theo hãng tin Reuters.

Trong khi đó, chiến sự ở dải Gaza giữa Israel với lực lượng Hamas của Palestine vẫn diễn biến căng thẳng, đặt ra rủi ro về sự gián đoạn nguồn cung dầu từ Trung Đông.

3. Tình hình kinh tế Mỹ và chính sách của FED

Thị trường chứng khoán Mỹ tăng điểm mạnh trong phiên giao dịch cuối tuần, khi lợi suất trái phiếu kho bạc Mỹ giảm nhờ niềm lạc quan của nhà đầu tư rằng Cục Dự trữ Liên bang (Fed) đã hoàn tất việc tăng lãi suất trong năm 2023. Đây cũng là động lực đưa giá dầu bật tăng trở lại sau mấy phiên giảm liên tiếp vì nỗi lo về tăng trưởng kinh tế toàn cầu.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm nối tiếp đà giảm của những phiên gần đây, mất khoảng 12 điểm cơ bản, còn 4,668%. Cuối tháng trước, mối lo lãi suất cao hơn lâu hơn và khả năng Fed còn tăng lãi suất trong năm nay đã đẩy lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm vượt ngưỡng nhạy cảm 5% lần đầu tiên sau 16 năm.

Các báo cáo thống kê công bố ngày thứ Năm cho thấy áp lực lạm phát ở Mỹ dịu đi và thị trường lao động bớt thắt chặt. Những dữ liệu này giúp nhà đầu tư càng tin tưởng rằng Fed sẽ không tăng thêm lãi suất, ít nhất là trong năm nay, dù triển vọng Fed giữ lãi suất cao hơn lâu hơn vẫn còn đó.

Hôm thứ Tư, Fed ra quyết định giữ nguyên lãi suất lần thứ hai liên tiếp ở mức 5,25-5,5%. Kết quả cuộc họp này của Fed đã đưa chứng khoán Mỹ và toàn cầu tăng điểm mạnh trong phiên giao dịch cùng ngày.

Không chỉ Fed mà một loạt ngân hàng trung ương lớn khác như Ngân hàng Trung ương Anh (BOE) và Ngân hàng Trung ương châu Âu (ECB) cũng đã tạm dừng việc tăng lãi suất. Tháng trước, ECB dừng nâng lãi suất ở mức 4% sau 10 lần tăng liên tiếp. Ngày thứ Năm, BOE cũng lần thứ hai liên tiếp giữ nguyên lãi suất ở 5,25%, cao nhất 15 năm.

4. Đồng Dollar Mỹ

Chỉ số Dollar Index đo sức mạnh đồng USD so với một rổ gồm 6 đồng tiền chủ chốt khác chốt phiên (3/11) đã giảm 0.99% ở mức 105.07 . Đồng Dollar hạ nhiệt là thông tin hỗ trợ tốt cho thị trường hàng hoá và cao su cũng vậy.

5. Tình hình kinh tế Trung Quốc

Theo Cơ quan Năng lượng Quốc tế (IEA) bất chấp những sóng gió trên thị trường bất động sản, nhu cầu năng lượng của Trung Quốc vẫn ổn định và quốc gia châu Á này vẫn là động lực quan trọng cho tăng trưởng toàn cầu.

Các nhà lãnh đạo Trung Quốc từ lâu đã cho rằng giai đoạn đầu tư lớn và sử dụng nhiều tài nguyên vào đô thị hóa, cơ sở hạ tầng và nhà máy cần phải chấm dứt.

Trung Quốc cũng đang “ồ ạt” tăng cường sản xuất hóa dầu trong nước. Đến năm 2024, nước này dự kiến sẽ bổ sung công suất hóa dầu bằng tổng công suất của tất cả các nước thuộc Tổ chức Hợp tác và Phát triển Kinh tế (OECD) ở châu Âu và châu Á.

Các nhà đầu tư đang trông chờ bài phát biểu của Thủ tướng Trung Quốc Li Qiang vào Chủ nhật tuần này (5/11) tại một Diễn đàn kinh tế quốc tế ở Thượng Hải. Bài phát biểu được kỳ vọng sẽ cung cấp manh mối về các chiến lược tiếp theo của Trung Quốc nhằm tăng cường đà phục hồi kinh tế.

Tóm lại, trong ngắn hạn, giá CSTN có thể tiếp tục được hưởng lợi từ các thông tin thị trường hỗ trợ từ việc thiếu hụt nguồn cung do điều kiện thời tiết không thuận lợi ở Thái Lan, tồn kho Thanh Đảo giảm nhiều tuần liên tiếp và Đồng Dollar Mỹ đã hạ nhiệt. Bên cạnh đó, sau hoạt động xả hàng chốt lời của tuần trước, các nhà đầu tư thường sẽ bắt đầu hoạt động mua vào khi mức giá CSTN đang trong giai đoạn hợp lý.

CÁC THÔNG TIN LIÊN QUAN

1. Thông tin từ thị trường Trung Quốc và các khu vực khác

- Theo số liệu công bố ngày 31/10/2023 cho thấy trong 3 quý đầu năm 2023, Côte d'Ivoire (Bờ Biển Ngà) đã xuất khẩu tổng cộng 1.097.121 tấn cao su, tăng 17,6% so với 932.612 tấn của cùng kỳ năm ngoái 2022.

- Từ tháng 1 đến tháng 9, xuất khẩu cao su thiên nhiên của Việt Nam sang Trung Quốc đạt tổng cộng 144.000 tấn, tăng 7% so với cùng kỳ năm ngoái so với 135.000 tấn năm ngoái. Xuất khẩu cao su hỗn hợp của Việt Nam sang Trung Quốc đạt tổng cộng 933.000 tấn, tăng 18% so với 794.000 tấn của năm ngoái. Trong số đó, xuất khẩu hỗn hợp SVR3L là 278.000 tấn, tăng 37% so với cùng kỳ năm ngoái; xuất khẩu hỗn hợp SVR10 là 641.000 tấn, tăng 11% so với cùng kỳ năm ngoái; xuất khẩu hỗn hợp RSS3 là 14.000 tấn, tăng 5% so với cùng kỳ năm ngoái.

- Tính đến ngày 29 tháng 10 năm 2023, tổng tồn kho cao su thiên nhiên ngoại quan và thương mại tổng hợp tại Thanh Đảo là 743.200 tấn, giảm 7.900 tấn so với kỳ trước tương đương giảm 1,06%.

2. Giá dầu thô

- Kết thúc phiên giao dịch cuối cùng của tuần, giá dầu giảm hơn 2% do lo ngại về nguồn cung gây ra bởi căng thẳng ở Trung Đông giảm bớt, trong khi dữ liệu việc làm ở Mỹ làm tăng kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) có thể đã hoàn thành việc tăng lãi suất tại nền kinh tế tiêu thụ dầu lớn nhất thế giới này.

- Giá dầu thô Brent kỳ hạn giảm xuống mức 80,51 USD/thùng, trong khi giá dầu WTI của Mỹ cũng giảm xuống mức 84,89 USD/thùng.

Biểu đồ 9

Nguồn: Bloomberg

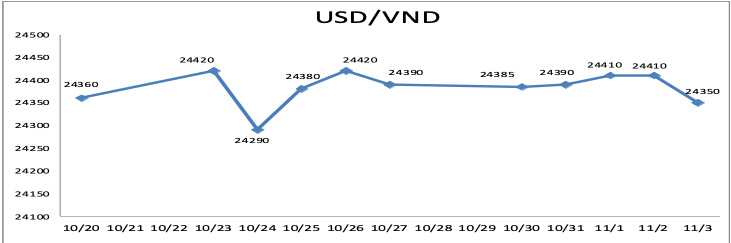

3. Giá Ngoại tệ

- Tỷ giá ngày 3/11/2023 giảm xuống mức 24.350 đồng/USD.

Nguồn: Ngân hàng CPTM ngoại thương (VCB)

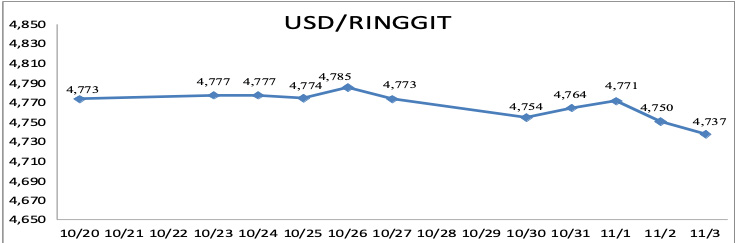

Nguồn : Ngân hàng BNM Malaysia

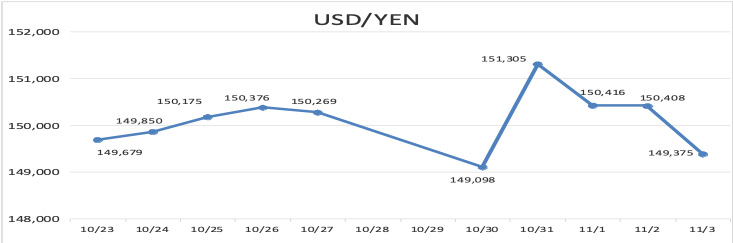

Nguồn : exchangerates.org.uk

Nguồn : exchangerates.org.uk

LỜI CÁM ƠN

Ban biên Tập bản tin thị trường của Ban Thị trường Kinh doanh chân thành cảm ơn Hiệp hội các quốcgia sản xuất cao su thiên nhiên (ANRPC) đã cung cấp thông tin cập nhật thường xuyên, kịp thời thông qua tổ thư ký thành viên ANRPC và Hiệp hội cao su Việt Nam.

Cảm ơn các Công ty thành viên của Tập Đoàn cao su Việt Nam đã cung cấp thông tin thị trường vàgiao dịch trong nước góp phần phong phú thêm cho nội dung bản tin cũng như cổ vũ và ủng hộ bản tin ngày càng chất lượng hơn.

KHUYẾN CÁO

“Bản tin thị trường của Ban Thị trường kinh doanh (VRG) được biên tập dự trên các nguồn tài liệu chính thức như:

2. Bản tin chỉ cung cấp cho lãnh đạo Tập Đoàn và các đơn vị Cty thành viên để theo dõi xu hướng của thị trường và chỉ được lưu hành nội bộ.

Một số phân tích và nhận định trong bản tin chỉ có tính tham khảo. Cá nhân tổ chức trong Tập Đoàn được chia sẻ bản tin này có thể sử dụng để có phân tích và nhận định riêng. VRG không chịu trách nhiệm việc sử dụng bản tin cho quyết định kinh doanh của tổ chức cá nhân cũng như không chịu trách nhiệm việc chia sẻ bản tin này cho các tổ chức, cá nhân không có trong danh mục được chia sẻ.“

3. VRG nghiêm cấm việc sử dụng, và mọi sự in ấn, sao chép hay xuất bản toàn bộ hay từng phần bản Báo cáo này vì bất kỳ mục đích gì mà không có sự chấp thuận của VRG.