TỔNG QUAN VỀ THỊ TRƯỜNG CAO SU THẾ GIỚI TUẦN QUA

Giá CSTN trên các sàn giao dịch kỳ hạn và thị trường giao ngay tuần qua có diễn biến không tương đồng nhau nhưng theo xu hướng giảm. Một số nguyên nhân được các nhà phân tích chỉ ra, cụ thể như sau:

- Việc thu hoạch mủ cao su đã giảm áp lực, sản lượng tăng do ảnh hưởng mưa lớn đã suy giảm tại Thái Lan liên tục kéo dài nhiều tuần qua ở khu vực phía Nam giá mủ nguyên liệu đã có chiều hướng giảm.

- Tính đến tuần 17/11, tổng tồn kho cao su thiên nhiên tại kho thương mại tổng hợp và ngoại quan Thanh Đảo là 644.900 tấn, giảm 12.800 tấn so với kỳ trước. Tồn kho tại các kho thuộc sàn giao dịch kỳ hạn Thượng Hải giảm mạnh từ 254.000 của tuần trước xuống còn 140.000 tấn vào ngày 24/11.

- Các hợp đồng cao su tự nhiên được giao dịch trên Sàn giao dịch tương lai Thượng Hải và SICOM) tuần này vẫn tiếp tục trầm lắng trong bối cảnh lo ngại mới về lĩnh vực bất động sản của Trung Quốc và thị trường chứng khoán châu Á giảm giá.

- Giá dầu tiếp tục trượt dốc mạnh do những lo ngại mới về nhu cầu dầu suy yếu từ Trung Quốc và Mỹ và sự trì hoãn cuộc họp OPEC.

1. Giá giao dịch cao su kỳ hạn (Future):

Giá RSS3 trên các sàn giao dịch tuần qua có diễn biến không tương đồng nhau. Giá trên sàn SGX và JPX giảm từ đầu tuần đến giữa tuần trước khi tăng giá ở hai phiên cuối tuần; giá trên sàn Shanghai giảm từ đầu tuần đến giữa tuần và tăng giá ở phiên gần cuối tuần trước khi giảm giá trở lại ở phiên cuối tuần. So với giá bình quân tuần trước, giá RSS3 trên các sàn đều giảm, cụ thể: giá trên trên sàn SGX giảm -0,13%, trên sàn JPX giảm -0,81%, trên sàn Shanghai giảm -0,75%.

Giá TSR20 trên SGX và giá tham chiếu SMR10/20 trên MRB có diễn biến không tương đồng nhau. Giá TSR20 giảm từ đầu đến giữa tuần và tăng giá trở lại ở hai phiên cuối tuần; giá SMR10/20 tăng giá ở hai phiên đầu tuần và giảm giá ở hai phiên kế tiếp trước khi tăng giá trở lại ở phiên cuối tuần. So với tuần trước, giá bình quân của TSR20 và giá SMR10/20 tuần này có mức tăng/giảm khác nhau, cụ thể: giá TSR20 tăng +0,02%, giá tham chiếu SMR10/20 giảm -0528%/-0,52%.

Đối với giá tham chiếu CV, L và Latex trên MRB có diễn biến tương đồng nhau khi tăng giá ở hai phiên đầu tuần và giảm ở hai phiên kế tiếp trước khi tăng giá trở lại ở phiên cuối tuần. So với tuần trước, giá các sản phẩm CV, L và Latex đều tăng nhẹ, cụ thể: giá CV tăng +0,09%; giá L tăng +0,10%; Latex tăng +0,32%.

| Chủng loại | Giá tuần 13/11 đến 17/11/2023 (USD/tấn) | Giá tuần 20/11 đến 24/11/2023 (USD/tấn) | Thay đổi | |

| USD | % | |||

| RSS3 SGX | 1.686,75 | 1.684,40 | -2,35 | - 0,13 |

| TSR20 SGX | 1.499,50 | 1.499,80 | 0,30 | + 0,02 |

| SMR CV | 2.015,63 | 2.017,60 | 1,97 | + 0,09 |

| SMR L | 1.993,88 | 1.996,00 | 2,12 | + 0,10 |

| SMR10 | 1.501,63 | 1.493,80 | -7,83 | - 0,52 |

| SMR20 | 1.497,25 | 1.489,40 | -7,85 | - 0,52 |

| Latex | 1.164,02 | 1.167,80 | 3,78 | + 0,32 |

| RSS3 JPX | 1.785,54 | 1.770,97 | -14,57 | - 0,81 |

| RSS3 Shanghai | 1.988,04 | 1.972,99 | -15,05 | - 0,75 |

2. Giá cao su thị trường giao ngay (Physical):

Giá RSS3 trên thị trường giao ngay giảm giá từ đầu tuần đến giữa tuần và giữ giá ổn định ở hai phiên cuối tuần. So với tuần trước, giá bình quân RSS3 giao ngay tuần này tăng 6 USD/tấn, tương đương tăng +0,35%.

Giá V20 trên các thị trường giao ngay có diễn biến khác nhau. Giá STR20 giữ giá ở hai phiên đầu tuần sau đó giảm giá ở phiên giữa tuần và giữ ổn định ở phiên kế tiếp trước khi giảm giá trở lại ở phiên cuối tuần; trong khi giá SMR 20 tăng giá ở hai phiên đầu tuần và giảm ở hai phiên kế tiếp trước khi tăng giá trở lại ở phiên cuối tuần. So với tuần trước, giá V20 trên thị trường giao ngay có mức tăng/giảm khác nhau, cụ thể: giá STR 20 giữ giá, trong khi giá SMR20 giảm -0,13%, giá SIR20 tăng +0,13%.

Giá Latex giữ ổn định từ phiên đầu đến phiên gần cuối tuần và giảm giá ở phiên cuối tuần. So với giá bình quân tuần trước, giá bình quân Latex tuần này tăng +20 USD/tấn, tương đương tăng +1,71%.

Diễn biến giá trung bình các sản phẩm cao su trên thị trường giao ngay tuần qua:

| Chủng loại | Tuần 13/11 đến 17/11 | Tuần 20/11 đến 24/11 | Thay đổi | % |

| RSS3 | 1.698 | 1.704 | 6,00 | 0,35 |

| STR20 | 1.570 | 1.570 | 0,00 | 0,00 |

| SMR20 | 1.494 | 1.492 | -2,00 | -0,13 |

| SIR20 | 1.492 | 1.494 | 2,00 | 0,13 |

| USS | 53,11 | 52,94 | -0,17 | -0,32 |

| THAI LATEX 60% | 1.168 | 1.188 | 20,00 | 1,71 |

DIỄN BIẾN CỤ THỂ TRÊN CÁC SÀN GIAO DỊCH FUTURE TUẦN QUA

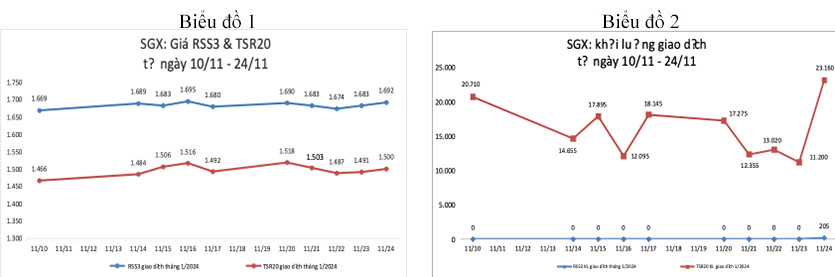

1. Tại Sàn SGX - Singapore (giao dịch kỳ hạn tháng 12/2023)

Giá RSS3 có các phiên điều chỉnh tăng và giảm giá trong tuần. Phiên đầu tuần giá ở mức 1.690 USD/tấn, sau đó các phiên điều chỉnh giảm liên tiếp giá xuống mức thấp nhất tuần là 1.674 USD/tấn, tiếp đó có phiên điều chỉnh tăng giá và đến phiên cuối tuần tăng lên mức 1.692 USD/tấn.

Giá TSR 20 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần ở mức 1.518 USD/tấn, sau đó có các phiên điều giảm liên tiếp giá xuống mức thấp nhất tuần là 1.487 USD/tấn, tiếp đó có phiên điều chỉnh tăng giá và đến phiên cuối tuần giá điều chỉnh tăng lên mức 1.492 USD/tấn.

Khối lượng giao dịch chủ yếu vẫn là TSR 20, tăng ở phiên đầu tuần và bật tăng mạnh ở phiên cuối tuần, các phiên còn lại đều giảm. Lượng giao dịch RSS3 vẫn duy trì ở mức thấp.

Nguồn: SGX

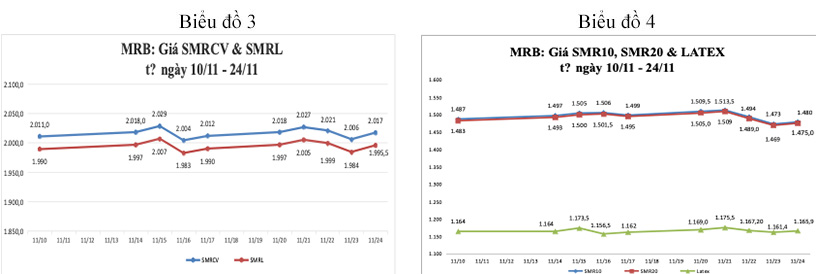

2. Giá tham chiếu trên MRB – Malaysia

Giá SMR CV và SMR L có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức 2.018/1.997 USD/tấn, sau đó có phiên điều chỉnh tăng giá tăng lên mức 2.027/2.005 USD/tấn, kế tiếp có các phiên điều chỉnh giảm liên tiếp giá giảm xuống mức thấp nhất tuần là 2.006/1.984 USD/tấn, đến cuối tuần giá điều chỉnh tăng lên mức là 2.017/1.995,5 USD/tấn. (Chi tiết tại Biểu đồ 3).

Giá SMR 10/20 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức 1.509,5/1.505 USD/tấn, sau đó có phiên điều chỉnh tăng giá lên mức cao nhất tuần là 1.513,5/1.509 USD/tấn, kế tiếp có các phiên điều chỉnh giảm liên tiếp xuống mức thấp nhất tuần là 1.473/1.469 USD/tấn, đến phiên cuối tuần giá điều chỉnh tăng lên mức 1.480/1.475 USD/tấn.

Giá cao su Latex có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức 1.169 USD/tấn, sau đó có phiên điều chỉnh tăng giá lên mức 1.175,5 USD/tấn, kế tiếp có các phiên điều chỉnh giảm liên tiếp xuống mức thấp nhất tuần là 1.161,4 USD/tấn, đến phiên cuối tuần giá điều chỉnh tăng lên mức 1.165,9 USD/tấn. (Chi tiết tại Biểu đồ 4)

Nguồn: MRB

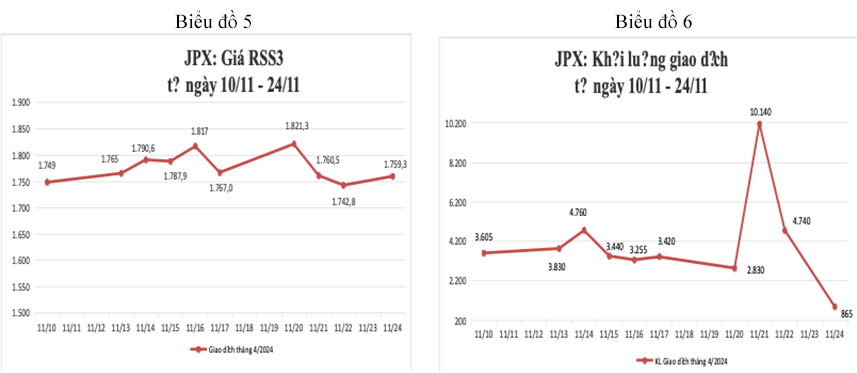

3. Tại Sàn Tocom/Osaka - Nhật Bản (giao dịch kỳ hạn tháng 4/2024)

Giá cao su RSS3 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức là 1.821,3 USD/tấn, sau đó có các phiên điều chỉnh giảm liên tiếp giá xuống mức thấp nhất tuần là 1.742,8 USD/tấn, đến phiên cuối tuần giá điều chỉnh tăng lên mức 1.759,3 SD/tấn.

Khối lượng giao dịch tăng mạnh ở phiên thứ hai của tuần, giảm ở các phiên còn lại.

Nguồn: JPX

Nguồn: JPX

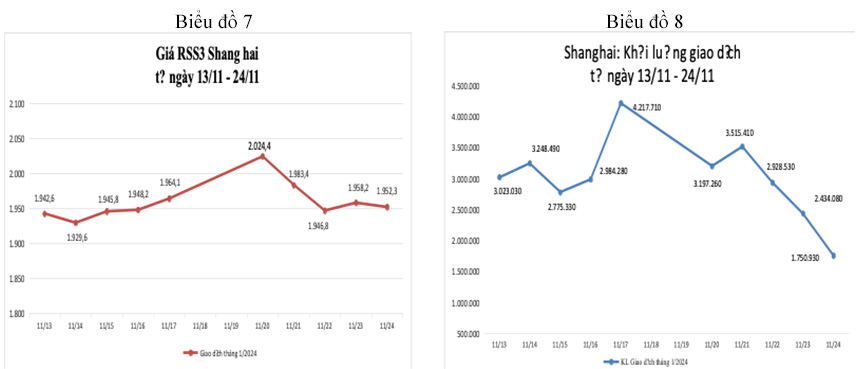

4. Tại Sàn Thượng Hải – Trung Quốc (giao dịch kỳ hạn tháng 1/2024)

Giá cao su RSS3 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức là 2.024,4 USD/tấn, sau đó có các phiên điều chỉnh giảm liên tiếp giá xuống mức thấp nhất tuần là 1.946,8 USD/tấn, tiếp đó có phiên điều chỉnh tăng giá lên mức 1.958,2 USD/tấn, đến phiên cuối tuần giá điều chỉnh giảm xuống mức 1.952,3 USD/tấn.

Khối lượng giao dịch tăng ở phiên thứ hai, các phiên còn lại đều giảm.

Nguồn: Shanghai

Nguồn: Shanghai

DIỄN BIẾN GIÁ CAO SU TRÊN THỊ TRƯỜNG GIAO NGAY CHÂU Á

Diễn biến giá cao su trong hai tuần gần nhất, cụ thể như sau:

NHẬN ĐỊNH XU HƯỚNG THỊ TRƯỜNG CAO SU TRONG NGẮN HẠN

Giá CSTN trong tuần qua có diễn diễn dằn co trên các sàn giao dịch kỳ hạn và xu hướng giảm trên thị trường giao ngay bất chấp việc nguồn cung khan hiếm do diễn biến thời tiết bất lợi tại Thái Lan.

Trong ngắn hạn, giá CSTN có thể tiếp tục chịu tác động bởi các yếu tố thuận lợi và tiêu cực đan xen nhau, cụ thể:

1. Cung cầu cao su thiên nhiên toàn cầu

Theo báo cáo mới nhất của ANRPC, sản lượng khai thác CSTN năm 2023 là 14,927 triệu tấn, trong khi nhu cầu năm 2023 dự kiến là 15,575 triệu tấn. Như vậy, lượng cung CSTN vẫn thấp hơn so với nhu cầu thực tế là hơn 600.000 tấn. Trung Quốc vẫn là thị trường tiêu thụ lớn nhất với số liệu dự kiến là 6,7 triệu tấn, tăng hơn 200.000 tấn so với năm 2022 (năm 2022 Trung Quốc nhập khẩu 6,48 triệu tấn CSTN).

Đối với tồn kho: tính đến ngày 24/11, tổng lượng tồn kho tại các kho của sàn giao dịch kỳ hạn là 140.756 tấn, giảm hơn 100.000 tấn so với tuần trước đó. Sự sụt giảm này phần lớn là do hợp đồng hết hạn và hàng không thể giao do đã quá hạn sử dụng.

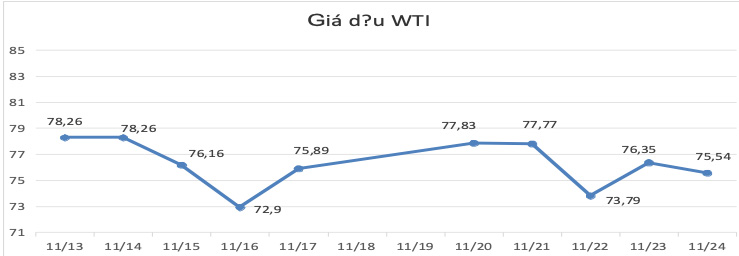

2. Yếu tố Giá dầu

Trên thị trường năng lượng, giá dầu thô Brent giao sau tại London giảm 0,84 USD/thùng, tương đương giảm 1%, còn 80,58 USD/thùng. Giá dầu WTI giao sau tại New York giảm 1,56 USD/thùng, tương đương giảm 2%, còn 75,54 USD/thùng.

Dầu tụt giá sau khi có tin nhóm con tin người Israel đầu tiên được Hamas phóng thích theo thoả thuận trao đổi con tin đã về tới nhà. Ngày thứ Sáu cũng là ngày đầu tiên trong thoả thuận ngừng bắn dự kiến kéo dài 4 ngày - một diễn biến xuống thang của cuộc chiến tranh đã kéo dài gần 2 tháng ở dải Gaza. Những thông tin này làm giảm bớt phần bù rủi ro địa chính trị của giá dầu, khiến giá dầu sụt giảm.

Tuy nhiên, giá dầu có tuần tăng đầu tiên sau 4 tuần giảm liên tiếp vì nhà đầu tư cho rằng OPEC+, liên minh giữa Tổ chức Các nước xuất khẩu dầu lửa (OPEC) và một số thành viên ngoài khối gồm Nga, có thể cắt giảm sản lượng sâu hơn để vực dậy giá dầu. Theo kế hoạch ban đầu, cuộc họp sẽ diễn ra vào ngày Chủ nhật (26/11), nhưng sau đó đã bị hoãn đến ngày thứ Năm. Việc trì hoãn này được cho là để các nước thành viên trong liên minh thảo luận thêm để đạt tới một sự đồng thuận về sản lượng. Các nhà giao dịch phần lớn hy vọng rằng cuộc họp của OPEC+ sẽ diễn ra vào ngày 30 tháng 11 sẽ xem xét việc cắt giảm sản lượng bổ sung của nhóm và kéo dài thời gian của chương trình hạn chế sản xuất. Giới phân tích cho rằng giá dầu sẽ tiếp tục chịu áp lực giảm từ lượng dầu tồn kho gia tăng của Mỹ.

Giá dầu đã giảm khoảng 16% so với mức đỉnh tháng 9 trong bối cảnh sản lượng của Mỹ tăng mạnh đáng ngạc nhiên, trong khi Trung Quốc - nhà nhập khẩu dầu lớn nhất thế giới - đã chứng kiến lợi nhuận lọc dầu giảm và các chỉ số kinh tế chững lại

Bên cạnh đó, triển vọng kinh tế dài hạn của Trung Quốc vẫn khá ảm đạm. Giới phân tích dự báo tốc độ tăng trưởng nhu cầu tiêu thụ dầu của nước này có thể giảm còn khoảng 4% trong nửa đầu năm 2024 do cuộc khủng hoảng bất động sản gây áp lực giảm lên nhu cầu dầu diesel.

3. Tình hình kinh tế Mỹ và chính sách của FED

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Sáu (24/11), hoàn tất tuần tăng thứ tư liên tiếp nhờ kỳ vọng rằng chu kỳ thắt chặt chính sách tiền tệ này của Cục Dự trữ Liên bang Mỹ (Fed) đã đạt đỉnh. Giá dầu thô giảm trong lúc nhà đầu tư chờ cuộc họp bị hoãn của OPEC+, nhưng cũng có một tuần đi lên.

Lúc đóng cửa, chỉ số Dow Jones tăng 117,12 điểm, tương đương tăng 0,33%, đạt 35.3901,5 điểm. Chỉ số S&P 500 tăng 0,06%, chốt ở mức 4.559,34 điểm. Riêng chỉ số Nasdaq giảm 0,11%, còn 14.250,85 điểm.

Các sàn giao dịch ở Mỹ đã đóng cửa nghỉ lễ Tạ ơn vào ngày thứ Năm và rút ngắn thời gian giao dịch trong phiên ngày thứ Sáu. Mùa mua sắm cuối năm đã khởi động với sự kiện Thứ Sáu đen (Black Friday), nên các cổ phiếu bán lẻ trở thành tâm điểm chú ý của giới đầu tư. Tuy nhiên, các cổ phiếu bán lẻ lớn tăng khá dè dặt trong phiên này: Walmart tăng 0,9%; Target tăng 0,74%; và Amazon tăng 0,02%.

Tính cả tuần, Dow Jones tăng 1,27%; S&P 500 tăng 1%; và Nasdaq tăng 0,89%. Đây là tuần tăng thứ tư liên tiếp của cả ba chỉ số, và là chuỗi tuần tăng dài nhất của S&P 500 và Nasdaq kể từ tháng 6. Đối với Dow Jones, đây là tuần tăng dài nhất kể từ tháng 4.

Xu hướng tăng của thị trường được duy trì khi lợi suất trái phiếu kho bạc Mỹ giảm xuống mức thấp nhất nhiều tháng trong tuần này dựa trên hy vọng rằng lạm phát đang dịu di và Fed có thể đã hoàn tất việc tăng lãi suất. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng 6 điểm cơ bản trong phiên ngày thứ Sáu, đạt 4,476%. Tuần này, có lúc lợi suất của kỳ hạn này giảm dưới 4,4%, từ mức hơn 5% vào đầu tháng.

Biên bản cuộc họp chính sách tiền tệ tháng 11 được Fed công bố vào ngày thứ Ba 21/11 cho thấy ngân hàng trung ương này chủ trương giữ lãi suất ở trạng thái thắt chặt và không đưa ra tín hiệu nào về việc sớm cắt giảm lãi suất. Dù vậy, nhà đầu tư vẫn lạc quan với niềm tin rằng Fed sẽ không tăng lãi suất trong cuộc họp tháng 12 - theo dữ liệu trên thị trường lãi suất tương lai.

4. Đồng Dollar Mỹ

Chỉ số Dollar Index đo sức mạnh đồng USD so với một rổ gồm 6 đồng tiền chủ chốt khác chốt phiên (25/11) đã giảm 0.34% ở mức 103.42. Đồng Dollar giảm do kỳ vọng ngày càng tăng rằng Cục Dự trữ Liên bang đã hoàn tất việc tăng lãi suất. Dollar giảm là thông tin hỗ trợ cho thị trường hàng hoá và cao su cũng vậy.

5. Tình hình kinh tế Trung Quốc

Khối ngoại liên tục bán ròng hơn 25 tỷ USD chứng khoán Trung Quốc từ tháng 8 đến nay, bất chấp nỗ lực của Bắc Kinh nhằm vực dậy niềm tin vào nền kinh tế lớn thứ hai thế giới - theo tờ Financial Times.

Các nhà giao dịch và giới phân tích nói rằng việc Chính phủ Trung Quốc không đưa ra được một chương trình hỗ trợ chính sách đủ mạnh đã khiến nhà đầu tư tổ chức nước ngoài dừng mua, để chờ cho tới khi tăng trưởng kinh tế Trung Quốc khởi sắc tới mức để thị trường chứng khoán nước này cạnh tranh được với các thị trường khác trong khu vực.

Việc khối ngoại bán ròng gần đây đã khiến chỉ số CSI 300 của cổ phiếu blue-chip niêm yết trên hai sàn chứng khoán Thượng Hải và Thẩm Quyến giảm hơn 11% từ đầu năm đến nay, so với mức tăng 8-10% của các chỉ số chủ chốt ở Nhật Bản, Hàn Quốc và Ấn Độ.

Các chiến lược gia ở Phố Wall dự báo chứng khoán Trung Quốc sẽ khởi sắc trong năm 2024, nhưng mức tăng trưởng được kỳ vọng là không đồng nhất.

Trong một báo cáo gần đây, Goldman Sachs dự báo CSI 300 kết thúc năm 2024 ở mức cao hơn khoảng 17% so với mức điểm hiện tại, nhờ lợi nhuận và giá trị vốn hoá của các công ty niêm yết tăng lên.

Theo Bloomberg, Trung Quốc có thể sẽ lần đầu tiên cho phép các ngân hàng cấp khoản vay ngắn hạn không có tài sản đảm bảo cho những doanh nghiệp đủ điều kiện.

Động thái trên có thể là một cú hích lớn giúp xoa dịu cuộc khủng hoảng bất động sản đã đeo bám nền kinh tế lớn thứ hai thế giới trong nhiều năm qua. Là một phần trong các chính sách mới nhằm hỗ trợ ngành địa ốc, các cơ quan quản lý đang cân nhắc cho phép các ngân hàng cấp khoản vay bổ sung vốn lưu động cho một số doanh nghiệp.

Theo Bloomberg, không giống với các khoản vay khác thường yêu cầu đất hoặc bất động sản làm tài sản thế chấp, hợp đồng cho vay này không có tài sản đảm bảo và chủ yếu phục vụ nhu cầu hoạt động ngắn hạn của doanh nghiệp.

Nếu các biện pháp hỗ trợ mới được phê duyệt, đây sẽ là bước đi mạnh mẽ nhất của chính phủ Trung Quốc nhằm giải cứu thị trường nhà đất. Ngân hàng Nomura ước tính các nhà phát triển sẽ cần khoảng 446 tỷ USD để hoàn thành hàng triệu dự án đang dang dở.

Tóm lại, giá CSTN có thể gặp áp lực từ sản lượng tăng cuối năm và điều kiện thời tiết đang diễn biến thuận lợi ở Thái Lan. Tuy nhiên, lượng tồn kho giảm mạnh tại các tổng kho lớn của Trung Quốc trong tuần qua đi kèm với áp lực tồn trữ để chuẩn bị cho mùa nghỉ vụ trong quý I và II/2024 và môt loạt chính sách của chính phủ Trung Quốc nhằm thúc đẩy hồi phục kinh tế sẽ tiếp tục là đòn bẩy kích thích giá CSTN duy trì ổn định trong thời gian tới.

CÁC THÔNG TIN LIÊN QUAN

1. Thông tin từ thị trường Trung Quốc và các khu vực khác

- Tính đến tuần 17/11, tổng tồn kho cao su thiên nhiên tại kho thương mại tổng hợp và ngoại quan Thanh Đảo là 644.900 tấn, giảm 12.800 tấn so với kỳ trước.

- Theo số liệu do Tổng cục Hải quan Trung Quốc công bố ngày 18/11, lượng xuất khẩu lốp xe cao su của Trung Quốc đạt 710.000 tấn vào tháng 10 năm 2023, tăng 15,3% so với cùng kỳ năm ngoái. Từ tháng 1 đến tháng 10, tổng khối lượng xuất khẩu lốp cao su của Trung Quốc đạt 7,36 triệu tấn, tăng 14,8% so với cùng kỳ năm ngoái.

- Theo số liệu do Tổng cục Hải quan Trung Quốc công bố ngày 20/11, khối lượng nhập khẩu cao su tự nhiên và tổng hợp (bao gồm cả mủ latex) của Trung Quốc trong tháng 10 năm 2023 là 629.745,65 tấn, tăng 0,4% so với tháng trước và so với cùng kỳ năm ngoái. giảm 2%. Trong số đó, Thái Lan là nhà cung cấp lớn nhất với số lượng 173.356,88 tấn trong tháng 10, giảm 1,1% so với tháng trước và giảm 24,3% so với cùng kỳ năm ngoái. Nguồn nhập khẩu lớn thứ hai là Việt Nam với số lượng 167.984,84 tấn trong tháng 10, giảm 6,9% so với tháng trước và tăng 9,9% so với cùng kỳ năm ngoái.

2. Giá dầu thô

- Giá dầu giảm khi kết thúc phiên giao dịch cuối cùng của tuần trong sắc đỏ do việc thả một số con tin ở Gaza làm giảm phần bù rủi ro địa chính trị. Giá dầu đã liên tục lao dốc trước thềm cuộc họp của OPEC+ vào cuối tháng này để đưa ra quyết định điều chỉnh sản lượng vào năm 2024.

- Giá dầu thô Brent kỳ hạn giảm lên mức 80,58 USD/thùng, trong khi giá dầu WTI của Mỹ cũng giảm xuống mức 75,54 USD/thùng.

Biểu đồ 9

Nguồn: Bloomberg

3. Giá Ngoại tệ

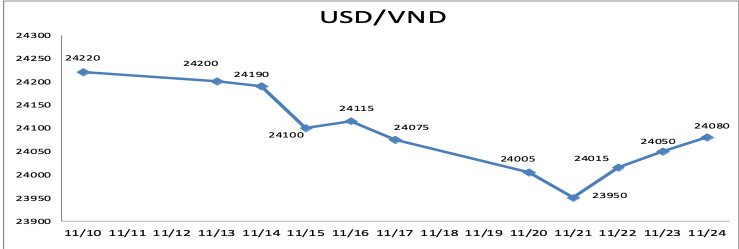

- Tỷ giá ngày 24/11/2023 tăng lên mức 24.080 đồng/USD.

Nguồn: Ngân hàng CPTM ngoại thương (VCB)

Nguồn : Ngân hàng BNM Malaysia

Nguồn : exchangerates.org.uk

Nguồn : exchangerates.org.uk

LỜI CÁM ƠN

Ban biên Tập bản tin thị trường của Ban Thị trường Kinh doanh chân thành cảm ơn Hiệp hội các quốcgia sản xuất cao su thiên nhiên (ANRPC) đã cung cấp thông tin cập nhật thường xuyên, kịp thời thông qua tổ thư ký thành viên ANRPC và Hiệp hội cao su Việt Nam.

Cảm ơn các Công ty thành viên của Tập Đoàn cao su Việt Nam đã cung cấp thông tin thị trường vàgiao dịch trong nước góp phần phong phú thêm cho nội dung bản tin cũng như cổ vũ và ủng hộ bản tin ngày càng chất lượng hơn.

KHUYẾN CÁO

“Bản tin thị trường của Ban Thị trường kinh doanh (VRG) được biên tập dự trên các nguồn tài liệu chính thức như:

2. Bản tin chỉ cung cấp cho lãnh đạo Tập Đoàn và các đơn vị Cty thành viên để theo dõi xu hướng của thị trường và chỉ được lưu hành nội bộ.

Một số phân tích và nhận định trong bản tin chỉ có tính tham khảo. Cá nhân tổ chức trong Tập Đoàn được chia sẻ bản tin này có thể sử dụng để có phân tích và nhận định riêng. VRG không chịu trách nhiệm việc sử dụng bản tin cho quyết định kinh doanh của tổ chức cá nhân cũng như không chịu trách nhiệm việc chia sẻ bản tin này cho các tổ chức, cá nhân không có trong danh mục được chia sẻ.“

3. VRG nghiêm cấm việc sử dụng, và mọi sự in ấn, sao chép hay xuất bản toàn bộ hay từng phần bản Báo cáo này vì bất kỳ mục đích gì mà không có sự chấp thuận của VRG.