TỔNG QUAN VỀ THỊ TRƯỜNG CAO SU THẾ GIỚI TUẦN QUA

Giá CSTN trên các sàn giao dịch kỳ hạn và thị trường giao ngay tuần qua có diễn biến tương đồng nhau và chủ yếu theo xu hướng tăng. Một số nguyên nhân được các nhà phân tích chỉ ra, cụ thể như sau:

- Sản lượng vẫn tiếp tục tăng do thời tiết đã dần bước sang mùa khô và đang là mùa vụ thu hoạch chính trong năm tại các nước khu vực Đông Nam Á. Tuy nhiên sẽ bắt đầu xu hướng giảm khi mùa ngưng cạo đang tới gần.

- Tính đến ngày 17 tháng 12 năm 2023, tổng tồn kho cao su thiên nhiên ngoại quan và thương mại tổng hợp tại Thanh Đảo là 668.500 tấn, giảm 7.600 tấn so với kỳ trước và giảm 1,12 so với tháng trước %.

- Đồng Yên vẫn duy trì đà tăng mạnh trong khi USD tiếp tục giảm. Thị trường cũng bị ảnh hưởng do kỳ nghỉ dài lễ Giáng sinh và Năm mới cận kề.

- Nguồn cung cao su tự nhiên có thể bị gián đoạn một phần do các cuộc tấn công liên tục vào các tàu thương mại ở Biển Đỏ.

1. Giá giao dịch cao su kỳ hạn (Future)

Giá RSS3 trên các sàn giao dịch tuần qua có diễn biến không tương đồng nhau. Giá trên sàn SGX tăng giá từ đầu tuần đến phiên gần cuối tuần và giảm giá ở phiên cuối tuần; trong khi giá trên sàn JPX giảm giá ở phiên thứ hai sau đó quay đầu tăng giá đến hết tuần; giá trên sàn Shanghai tăng giá trong cả tuần. So với giá bình quân tuần trước, giá RSS3 trên các sàn tuần này đều tăng nhẹ, cụ thể: giá trên trên sàn SGX tăng +2,38%, trên sàn JPX tăng +0,64%, trên sàn Shanghai tăng +2,22%.

Giá TSR20 trên SGX và giá tham chiếu SMR10/20 trên MRB có diễn biến tương đồng nhau khi giảm giá ở phiên thứ hai trước khi tăng giá trở lại ở phiên giữa tuần và kéo dài đến hết tuần. So với tuần trước, giá bình quân của TSR20 và giá SMR10/20 tuần này có đều tăng, cụ thể: giá TSR20 tăng +1,27%, giá tham chiếu SMR10/20 tăng +1,15%/+1,14%.

Đối với giá tham chiếu CV, L và Latex trên MRB có diễn biến: Giá CV, L giảm giá ở phiên thứ hai trước khi tăng giá trở lại ở phiên giữa tuần và kéo dài đến hết tuần; giá latex có diễn biến răng cưa trong tuần.

So với tuần trước, giá các sản phẩm CV, L và Latex có mức tăng/giảm khác nhau, cụ thể: giá CV giảm -0,05%; giá L giảm -0,01%; Latex tăng +0,06%.

Diễn biến giá trung bình trên các sàn giao dịch tương lai tuần qua sau:

| Chủng loại | Giá tuần 11/12 đến 15/12/2023 (USD/tấn) | Giá tuần 18/12 đến 22/12/2023 (USD/tấn) | Thay đổi | |

| USD | % | |||

| RSS3 SGX | 1.627,80 | 1.666,60 | 38,80 | + 2,38 |

| TSR20 SGX | 1.439,60 | 1.458,00 | 18,40 | + 1,27 |

| SMR CV | 1.990,40 | 1.989,40 | -1,00 | - 0,05 |

| SMR L | 1.968,00 | 1.967,70 | -0,30 | - 0,01 |

| SMR10 | 1.452,10 | 1.468,90 | 16,80 | + 1,15 |

| SMR20 | 1.447,80 | 1.464,40 | 16,60 | + 1,14 |

| Latex | 1.150,01 | 1.150,79 | 0,78 | + 0,06 |

| RSS3 JPX | 1.656,91 | 1.668,29 | 11,38 | + 0,64 |

| RSS3 Shanghai | 1.883,76 | 1.926,08 | 42,32 | + 2,22 |

2. Giá cao su thị trường giao ngay (Physical):

Giá RSS3 trên thị trường giao ngay tăng giá từ đầu tuần đến cuối tuần. So với tuần trước, giá bình quân RSS3 giao ngay tuần này tăng 48 USD/tấn tương đương tăng 2,82%.

Giá V20 trên các thị trường giao ngay có diễn biến khác nhau. Giá STR20 giữ giá ở ba phiên đầu tuần sau đó tăng giá trở lại ở hai phiên cuối tuần; trong khi giá SMR 20 sau phiên đầu tuần giá giảm ở phiên thứ hai trước khi quay đầu tăng trở lại đến cuối tuần. So với tuần trước, giá V20 trên thị trường giao ngay tuần này đều tăng nhẹ, cụ thể: giá STR 20 tăng +1,39%, giá SMR20 tăng +0,93%, giá SIR20 tăng +2,84%.

Giá Latex giữ ổn định ở hai phiên đầu tuần sau đó tăng giá ở phiên giữa tuần và giữ giá ở phiên kế tiếp trước khi tăng giá trở lại ở phiên cuối tuần. So với giá bình quân tuần trước, giá bình quân Latex tuần này tăng +32,5 USD/tấn, tương đương tăng +2,71%.

Diễn biến giá trung bình các sản phẩm cao su trên thị trường giao ngay tuần qua:

| Chủng loại | Tuần 11/12 đến 15/12 | Tuần 18/12 đến 22/12 | Thay đổi | % |

| RSS3 | 1.695 | 1.748 | 48,00 | 2,82 |

| STR20 | 1.515 | 1.536 | 21,00 | 1,39 |

| SMR20 | 1.450 | 1.464 | 14,00 | 0,97 |

| SIR20 | 1.410 | 1.450 | 40,00 | 2,84 |

| USS | 52,13 | 52,52 | 0,39 | 0,75 |

| THAI LATEX 60% | 1.198 | 1.230 | 32,50 | 2,71 |

DIỄN BIẾN CỤ THỂ TRÊN CÁC SÀN GIAO DỊCH FUTURE TUẦN QUA

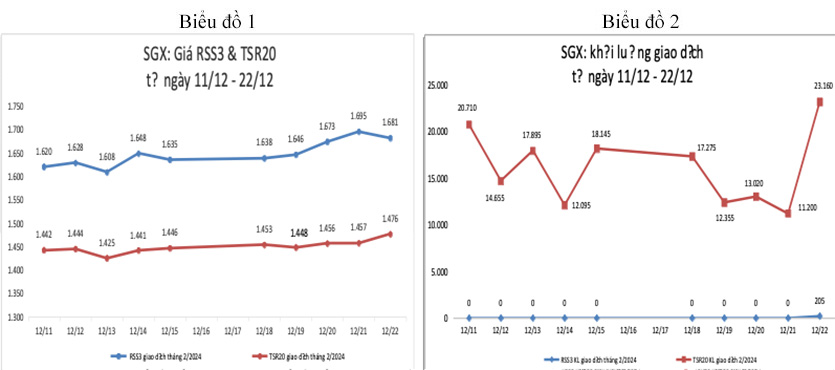

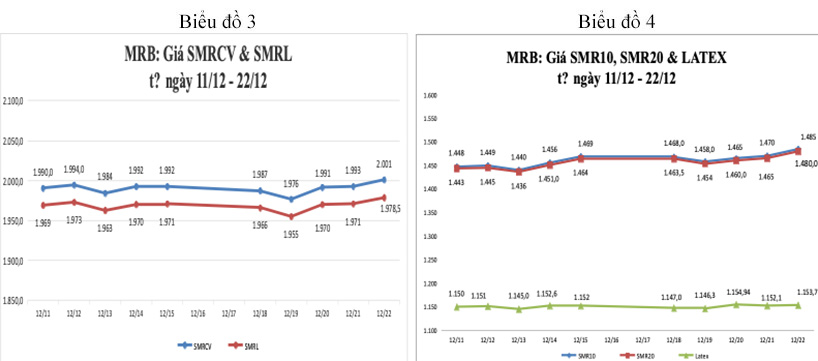

1. Tại Sàn SGX - Singapore (giao dịch kỳ hạn tháng 2/2024)

Giá RSS3 có xu hướng tăng giá trong tuần. Phiên đầu tuần giá ở mức 1.638 USD/tấn, sau đó các phiên điều chỉnh tăng liên tiếp giá lên mức cao nhất tuần là 1.695 USD/tấn, đến phiên cuối tuần giá điều chỉnh giảm xuống mức 1.681 USD/tấn.

Giá TSR 20 có các phiên điều chỉnh tăng giảm trong tuần, đầu tuần giá ở mức 1.453 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức 1.448 USD/tấn, kế tiếp có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần giá tăng lên mức cao nhất tuần là 1.476 USD/tấn.

Khối lượng giao dịch chủ yếu vẫn là TSR 20, tăng ở phiên đầu tuần và bật tăng mạnh ở phiên cuối tuần, các phiên còn lại đều giảm. Lượng giao dịch RSS3 vẫn duy trì ở mức thấp.

Nguồn: SGX

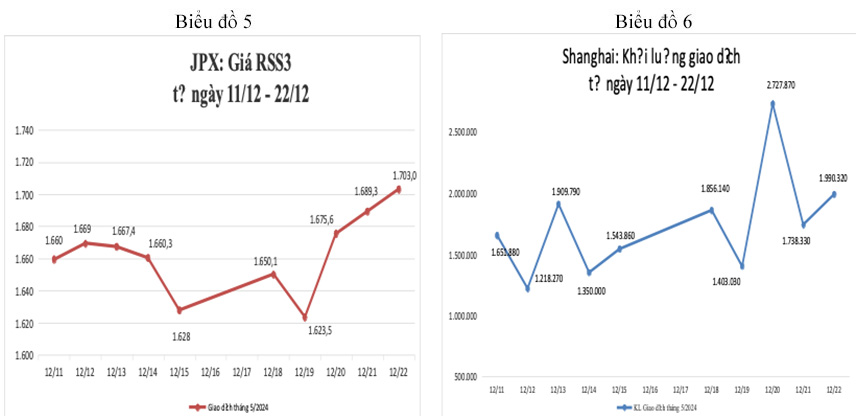

2. Giá tham chiếu trên MRB – Malaysia

Giá SMR CV và SMR L có các phiên điều chỉnh tăng và giảm trong tuần. Đầu tuần giá ở mức 1.987/1.966 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức thấp nhất tuần là 1.976/1.955 USD/tấn, kế tiếp có các phiên điều chỉnh tăng liên tiếp đến cuối tuần giá tăng lên mức là 2.001/1.978,5 USD/tấn. (Chi tiết tại Biểu đồ 3).

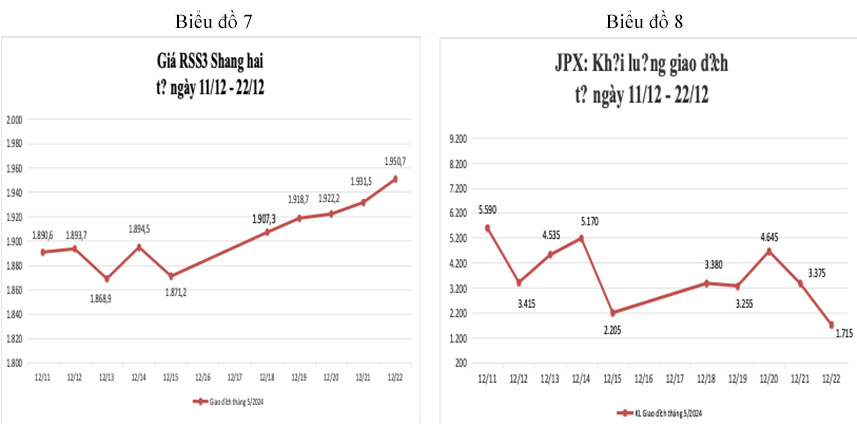

Giá SMR 10/20 có các phiên điều chỉnh tăng và giảm trong tuần. Đầu tuần giá ở mức 1.468/1.463,5 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức 1.458/1.454 USD/tấn, kế tiếp có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần giá tăng lên mức cao nhất tuần là 1.485/1.480 USD/tấn.

Giá cao su Latex có diễn biến răng cưa trong tuần. Đầu tuần giá ở mức 1.147 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức 1.146,3 USD/tấn, kế tiếp có phiên điều chỉnh tăng giá lên mức cao nhất tuần là 1.154,94 USD/tấn, tiếp đó có phiên điều chỉnh giảm giá xuống mức 1.152,1 USD/tấn, đến phiên cuối tuần giá điều chỉnh tăng giá lên mức 1.153,7 USD/tấn. (Chi tiết tại Biểu đồ 4).

Nguồn: MRB

3. Tại Sàn Tocom/Osaka - Nhật Bản (giao dịch kỳ hạn tháng 5/2024)

Giá cao su RSS3 có các phiên điều chỉnh tăng và giảm giá trong tuần. Đầu tuần giá ở mức là 1.650,1 USD/tấn, sau đó có phiên điều chỉnh giảm giá xuống mức 1.623,5 USD/tấn, kế tiếp có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần giá điều chỉnh tăng lên mức cao nhất tuần là 1.703 SD/tấn.

Khối lượng giao dịch tăng ở phiên giữa tuần, giảm ở các phiên còn lại.

Nguồn: JPX

Nguồn: JPX

4. Tại Sàn Thượng Hải – Trung Quốc (giao dịch kỳ hạn tháng 5/2024)

Giá cao su RSS3 có diễn biến tăng giá trong tuần. Đầu tuần giá ở mức là 1.907,3 USD/tấn, sau đó có các phiên điều chỉnh tăng liên tiếp đến phiên cuối tuần giá tăng lên mức cao nhất tuần là 1.950,7 USD/tấn.

Khối lượng giao dịch tăng ở phiên giữa tuần, các phiên còn lại đều giảm.

Nguồn: Shanghai

Nguồn: Shanghai

DIỄN BIẾN GIÁ CAO SU TRÊN THỊ TRƯỜNG GIAO NGAY CHÂU Á

Diễn biến giá cao su trong hai tuần gần nhất, cụ thể như sau:

NHẬN ĐỊNH XU HƯỚNG THỊ TRƯỜNG CAO SU TRONG NGẮN HẠN

Giá CSTN trên các sàn giao dịch kỳ hạn và thị trường giao ngay trong tuần qua đã tăng ổn định trong tuần do tâm lý nhà đầu tư đã được cải thiện bởi các thông tin kinh tế tích cực đến từ Hoa Kỳ và châu Âu; mối lo lắng về việc gián đoạn các cuộc tấn công vào các con tàu vận chuyển trên kênh đào Suez.

Trong ngắn hạn, giá CSTN có thể tiếp tục chịu tác động bởi các yếu tố thuận lợi và tiêu cực đan xen nhau, cụ thể:

1. Cung cầu cao su thiên nhiên toàn cầu

Cơ sở cung-cầu cao su thiên nhiên đang dần trở nên thuận lợi về giá cả. Mặc dù nhu cầu từ Trung Quốc vẫn còn yếu, nhưng trên phạm vi rộng hơn tâm lý đang được cải thiện phần lớn nhờ vào việc cải thiện điều kiện kinh tế ở Hoa Kỳ. và Châu Âu.

Mặc dù lượng mưa đã suy yếu tại Thái Lan, tuy nhiên, cho đến nay lũ vẫn chưa rút hẳn khỏi miền Nam Thái Lan dẫn đến việc thu hoạch mủ đã bị bị gián đoạn trong suốt thời gian qua.

Bên cạnh đó, nguồn cung cao su tự nhiên có thể bị gián đoạn một phần do các cuộc tấn công liên tục vào các tàu thương mại ở Biển Đỏ. Các công ty vận tải biển lớn nhất thế giới được cho là đã đình chỉ hoạt động vận chuyển qua kênh đào Suez sau một loạt vụ tấn công vào tàu của họ. Bây giờ họ đang đi đường vòng hàng ngàn dặm và đi vòng quanh Mũi Hảo Vọng ở cực nam châu Phi. Việc chuyển hướng tuyến khiến khoảng cách xa hơn, thời gian giao hàng kéo dài, chi phí nhiên liệu tăng thêm và chi phí vận chuyển hàng hóa cao hơn.

Đối với dữ liệu tồn kho: tính đến ngày 17 tháng 12 năm 2023, tổng tồn kho cao su thiên nhiên ngoại quan và thương mại tổng hợp tại Thanh Đảo là 668.500 tấn, giảm 7.600 tấn so với kỳ trước và giảm 1,12 % so với tháng trước.

Các nước đã bắt đầu bước vào đợt nghỉ lể kể từ ngày 23/12 đến hết 01/01/2024. Vì vậy, nhu cầu giao dịch đối với CSTN trong giai đoạn này sẽ giảm đáng kể.

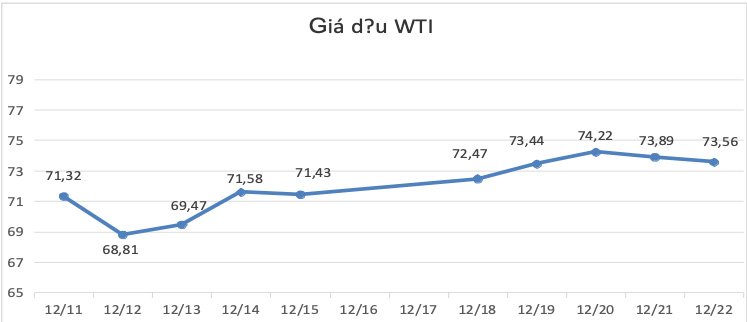

2. Yếu tố Giá dầu

Trên thị trường năng lượng, giá dầu thô Brent giao sau tại London giảm 0,32 USD/thùng, tương đương giảm 0,4%, còn 79,07 USD/thùng. Giá dầu WTI giao sau tại New York giảm 0,33 USD/thùng, tương đương giảm 0,5%, còn 73,56 USD/thùng.

Giá dầu đối mặt áp lực giảm sau khi Angola rút khỏi Tổ chức Các nước xuất khẩu dầu lửa (OPEC). Giới đầu tư lo ngại rằng khi không còn là một thành viên OPEC, Angola sẽ đẩy mạnh khai thác dầu giữa lúc sản lượng dầu ngoài OPEC đang cao, nhất là Mỹ đang khai thác nhiều dầu kỷ lục.

Tuy nhiên, mức giảm của giá dầu bị hạn chế nhờ niềm tin của thị trường vào việc Fed sẽ sớm giảm lãi suất, cộng thêm mối lo rằng các cuộc tấn công của phiến quân Houthi trên Biển Đỏ nhằm vào tàu chở hàng sẽ dẫn tới sự gia tăng chi phí vận tải và gián đoạn dòng chảy thương mại.

Các vụ tấn công bằng thiết bị bay không người lái đã được Houthi tăng cường trong thời gian gần đây, buộc các hãng vận tải biển phải chuyển hướng tàu bè để tránh kênh đào Suez - một tuyến đường biển huyết mạch nơi 12% tổng thương mại toàn cầu vẫn đi qua. Hai hãng vận tải biển khổng lồ Maersk và CMA CGM đều đã cho biết sẽ áp phí vận tải gia tăng liên quan tới việc chuyển hướng tàu sang lộ trình xa hơn để đảm bảo an toàn.

3. Tình hình kinh tế Mỹ và chính sách của FED

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Sáu (22/12), đưa cả ba chỉ số chính cùng hoàn tất tuần tăng thứ 8 liên tiếp, nối dài đợt tăng cuối năm nhờ kỳ vọng rằng Cục Dự trữ Liên bang (Fed) sẽ sớm bắt đầu giảm lãi suất trong năm tới.

Tính đến hết tuần này, cả ba thước đo chứng khoán Mỹ đều có tuần tăng thứ 8 liên tiếp, chuỗi tuần tăng dài nhất của S&P 500 kể từ năm 2017 và dài nhất của Dow Jones kể từ năm 2019. Cả tuần, S&P 500 tăng 0,8%; Dow Jones tăng 0,2%; và Nasdaq tăng 1,2%.

Báo cáo được chờ đợi từ Bộ Thương mại Mỹ cho thấy thước đo lạm phát mà Fed ưa chuộng tăng ít hơn dự báo. Chỉ số giá tiêu dùng cá nhân (PCE) lõi tăng chỉ 0,1% trong tháng 11 so với tháng trước và tăng 3,2% so với cùng kỳ năm trước. Trong một cuộc khảo sát do hãng tin Dow Jones thực hiện trước đó, các nhà kinh tế học dự báo mức tăng 0,1% trong tháng và 3,3% cả năm.

Tỷ lệ lạm phát, được đo bằng chỉ số giá chi tiêu tiêu dùng cá nhân (PCE), đã giảm xuống 2,6% trong tháng 11. Tốc độ này chậm hơn so với kỳ vọng tăng 2,8% và thấp hơn mức 2,9% của tháng trước. Điều đáng chú ý là chỉ số giá PCE được coi là thước đo lạm phát ưa thích được Cục Dự trữ Liên bang sử dụng. Sau khi chỉ số lạm phát giảm nhẹ hơn dự kiến, những người tham gia thị trường đều hy vọng rằng Cục

Dự trữ Liên bang sẽ bắt đầu cắt giảm lãi suất vào tháng 3 năm 2024.

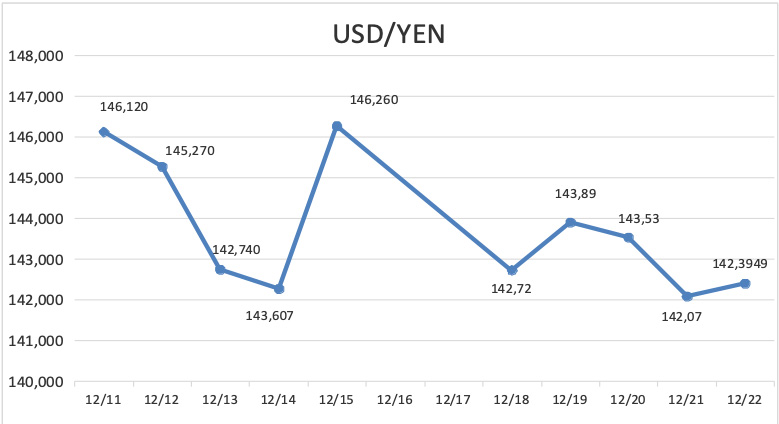

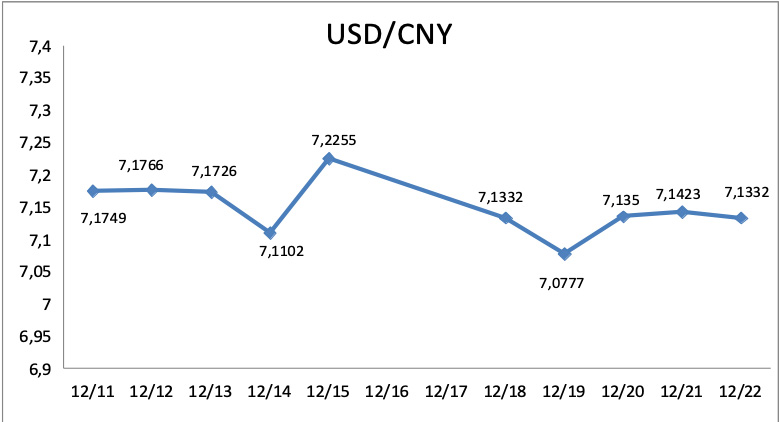

4. Đồng Đô la Mỹ và Yên Nhật

Chỉ số Dollar Index đo sức mạnh đồng USD so với 6 đồng tiền chủ chốt khác giảm 0,13% trong phiên ngày thứ Sáu, chốt phiên ở mức 101,71 điểm. Đồng đô la đã bị kéo xuống do sự phục hồi của chứng khoán Mỹ khiến sức hấp dẫn trú ẩn an toàn của đồng đô la cũng suy giảm. Đồng đô la yếu thường có thể có tác động tích cực đến giá cao su thiên nhiên được niêm yết bằng đồng đô la như SGX.

Tỷ giá đồng Yên Nhật với đồng USD tăng 0.24% ở mức 142.45 yên đổi 1 USD.

5. Tình hình kinh tế Trung Quốc

Tuần trước Chính phủ Trung Quốc vừa công bố biện pháp kích thích tài chính để thúc đẩy quá trình phục hồi kinh tế là gói hỗ trợ lớn nhất từ trước tới nay lên tới 800 tỷ NDT tương đương 112 tỷ USD cho các ngân hàng thương mại dưới dạng khoản vay kỳ hạn 1 năm. Đồng thời giữ nguyên lãi suất 2.5% tương đương 91 tỷ USD đối với các tổ chức tín dụng với khoản vay 1 năm. Biện pháp này kỳ vọng là cú huých mạnh mẽ thúc đẩy sự phục hồi của thị trường bất động sản tại Trung Quốc và kích thích các ngành kinh tế liên quan phục hồi trở lại.

Tuy nhiên, cho tới thời điểm này, Trung Quốc vẫn chưa có một lộ trình dài hạn rõ ràng cho việc giảm nợ và tái cơ cấu nền kinh tế. Cho dù lựa chọn như thế nào, Trung Quốc sẽ phải tính đến môi trường địa chính trị khó khăn hơn, khi doanh nghiệp phương Tây trở nên thận trọng hơn với việc đầu tư vào Trung Quốc.

Dù vậy những số liệu khả quan từ Trung Quốc về nhập khẩu cao su nguyên liệu về xuất khẩu lớp xe cũng như sản lượng và doanh số bán xe hơi đều tăng mạnh so với cùng kỳ năm trước cho thấy kỳ vọng lạc quan hơn trong năm 2024.

Tóm lại, trong ngắn hạn, giá CSTN có thể sẽ tiếp tục được hỗ trợ bởi thông tin khả quan từ Trung Quốc; Số liệu tồn kho CSTN tại Thanh Đảo vẫn đang liên tục giảm trong nhiều tuần, đồng USD giảm mạnh cùng với việc nguồn cung CSTN đang dần thu hẹp do sắp tới mùa ngưng cạo hàng năm và sự gián đoạn nguồn cung do các cuộc tấn công liên tục ở Biển Đỏ có thể tác động tích cực đến giá cao su tự nhiên trong ngắn hạn.

CÁC THÔNG TIN LIÊN QUAN

1. Thông tin từ thị trường Trung Quốc và các khu vực khác

- Theo số liệu do Tổng cục Hải quan Trung Quốc công bố, trong tháng 11 Trung Quốc đã nhập khẩu tổng cộng 685.000 tấn cao su tự nhiên và tổng hợp (bao gồm cả mủ latex), giảm 7,2% so với cùng kỳ năm ngoái. Từ tháng 1 đến tháng 11, Trung Quốc đã nhập khẩu tổng cộng 7,229 triệu tấn cao su tự nhiên và tổng hợp (bao gồm cả mủ latex), tăng 9,6% so với cùng kỳ năm ngoái.

- Số liệu do Tổng cục Hải quan công bố ngày 18/12 cho thấy, xuất khẩu lốp cao su của Trung Quốc trong tháng 11 là 760.000 tấn, tăng 34,6% so với cùng kỳ năm ngoái. Khối lượng xuất khẩu lũy kế từ tháng 1 đến tháng 11 là 8,12 triệu tấn, tăng 16,4% so với cùng kỳ năm ngoái.

- Theo Hiệp hội Ô tô Trung Quốc, trong tháng 11 sản lượng và doanh số ô tô lần lượt đạt 3,093 triệu chiếc và 2,97 triệu chiếc, tăng so với tháng trước lần lượt là 7% và 4,1%, tăng so với năm 2022 lần lượt là 29,4% và 27,4%. Từ tháng 1 đến tháng 11, sản lượng và doanh số ô tô lần lượt là 27,111 triệu chiếc và 26,938 triệu chiếc, tăng lần lượt 10% và 10,8% so với cùng kỳ năm trước.

- Tính đến ngày 17 tháng 12 năm 2023, tổng tồn kho cao su thiên nhiên ngoại quan và thương mại tổng hợp tại Thanh Đảo là 668.500 tấn, giảm 7.600 tấn so với kỳ trước và giảm 1,12 so với tháng trước %.

2. Giá dầu thô

- Kết thúc phiên giao dịch cuối cùng của tuần (15-12), cả hai mặt hàng dầu tiêu chuẩn Brent và WTI đều giảm nhẹ sau phiên giao dịch đầy biến động khi các nhà giao dịch cố gắng điều hòa các tín hiệu trái chiều về nhu cầu dầu trong năm tới. Tuy nhiên, cả dầu Brent và WTI đều đã duy trì được mức giá tăng trong tuần, mặc dù mức tăng khá khiêm tốn. Giá xăng dầu chính thức ghi nhận tuần tăng giá đầu tiên sau chuỗi giảm sốc 7 tuần liên tiếp.

- Giá dầu thô Brent kỳ hạn giảm xuống mức 76,55 USD/thùng, trong khi đó giá dầu WTI của Mỹ cũng giảm xuống mức 71,43 USD/thùng.

Biểu đồ 9

Nguồn: Bloomberg

3. Giá Ngoại tệ

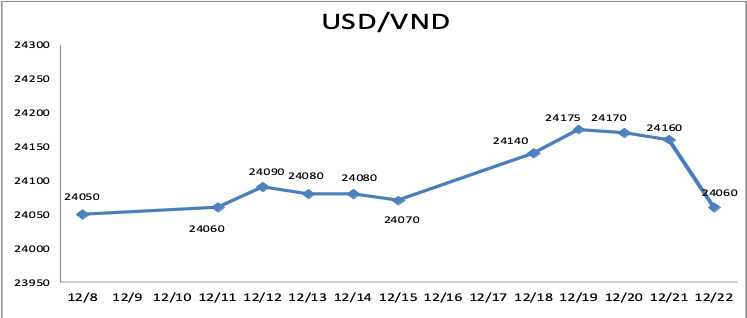

- Tỷ giá ngày 22/12/2023 giảm xuống mức 24.060 đồng/USD.

Nguồn: Ngân hàng CPTM ngoại thương (VCB)

Nguồn : Ngân hàng BNM Malaysia

Nguồn : exchangerates.org.uk

Nguồn : exchangerates.org.uk

LỜI CÁM ƠN

Ban biên Tập bản tin thị trường của Ban Thị trường Kinh doanh chân thành cảm ơn Hiệp hội các quốcgia sản xuất cao su thiên nhiên (ANRPC) đã cung cấp thông tin cập nhật thường xuyên, kịp thời thông qua tổ thư ký thành viên ANRPC và Hiệp hội cao su Việt Nam.

Cảm ơn các Công ty thành viên của Tập Đoàn cao su Việt Nam đã cung cấp thông tin thị trường vàgiao dịch trong nước góp phần phong phú thêm cho nội dung bản tin cũng như cổ vũ và ủng hộ bản tin ngày càng chất lượng hơn.

KHUYẾN CÁO

“Bản tin thị trường của Ban Thị trường kinh doanh (VRG) được biên tập dự trên các nguồn tài liệu chính thức như:

2. Bản tin chỉ cung cấp cho lãnh đạo Tập Đoàn và các đơn vị Cty thành viên để theo dõi xu hướng của thị trường và chỉ được lưu hành nội bộ.

Một số phân tích và nhận định trong bản tin chỉ có tính tham khảo. Cá nhân tổ chức trong Tập Đoàn được chia sẻ bản tin này có thể sử dụng để có phân tích và nhận định riêng. VRG không chịu trách nhiệm việc sử dụng bản tin cho quyết định kinh doanh của tổ chức cá nhân cũng như không chịu trách nhiệm việc chia sẻ bản tin này cho các tổ chức, cá nhân không có trong danh mục được chia sẻ.“

3. VRG nghiêm cấm việc sử dụng, và mọi sự in ấn, sao chép hay xuất bản toàn bộ hay từng phần bản Báo cáo này vì bất kỳ mục đích gì mà không có sự chấp thuận của VRG.